Analyse 07.05.2020

Geschäftsmodell

-

Waste Management ist das größte Recycling- und Abfallunternehmen in den USA

-

Dabei wird die komplette Wertschöpfungskette abgebildet: Müll einsammeln, Recyclen und Deponieren

-

Der Umsatz verteilt sich dabei überwiegend auf das Müll einsammeln, gefolgt von Deponien (=Landfill”). Außerdem ist der Umsatz relativ gleichmäßig aufgeteilt zwischen Industrie, Commercial Kunden (z.B. Hotels) und privaten Kunden

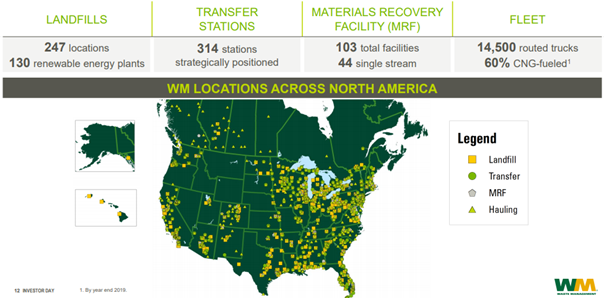

Eine sehr große Einstiegshürde für Wettbewerber sind insbesondere die Mülldeponien. Jeder braucht sie aber keiner möchte sie vor der Haustür haben und dementsprechend sind Umweltauflagen und Genehmigungsprozesse extrem langwierig. Insgesamt gibt es 247 Deponien und 130 Kraftwerke, die aus dem Müll Elektrizität erzeugen. Die Standorte sind außerdem gut über das Land verteilt. Das Headquarter sitzt – wie es sich für so ein Business gehört – in Houston, Texas.

-

Innovativ: Obwohl man denkt, dass Müll ein sehr primitives und dreckiges Geschäft ist, gibt es interessante Innovationen, die sowohl dem Endkunden durch einen besonderen Service helfen, als auch Waste Management selbst die Kosten zu reduzieren. Hier ein paar Beispiele:

-

Bagster

Wer kennt es nicht, wenn er sein Haus ausmistet und größere Mengen an Müll hat: Sperrmüll liegt ungeordnet am Straßenrand oder man fährt mit einem vollgepackten Kombi zum Wertstoffhof. Je nach Region ist das bequem und per “Ortskennzeichen” möglich, in anderen Regionen wird nach Kubikmetern abgerechnet oder es gibt Wertstoffmarken. Es soll Haushalte geben, die die Größe ihres Fahrzeugs nach der Transportfähigkeit zum Wertstoffhof ausrichten ;-)… Es ist auf jeden Fall oft sehr kompliziert.

Der Bagster wäre hier eine interessante Alternative: Man packt seinen ganzen Müll – ohne dass er auf der halben Straße verteilt wird – in eine überdimensionale IKEA Tüte, ruft bei Waste Management an und diese holen den Bagster ab. Fertig

-

Vernetzte Fahrzeugflotte

Die Fahrzeuge sind miteinander versetzt und somit können bsp. auch Routenplanungen smart erfolgen

-

Automatisierung

Da ein Großteil der Aufwendungen Personalkosten sind, werden durch (teil)-automatische Prozesse zukünftig weniger Personal benötigt, beispielsweise können die Mülltonnen vom Fahrzeug automatisch aufgenommen werden.

-

Management: Ein Großteil des Managements ist schon länger an Bord, der CEO Jim Fish kennt das Unternehmen seit fast 20 Jahren. Interessant finde ich, dass es einen eigenen Vorstand für Digitale Dienste gibt. Ein Müllunternehmen gönnt sich einen eigenen Vorstand für die Digitalisierung (und hier gibt es sicherlich einiges zu tun hinsichtlich Automatisierung, effizientere Routenplanung…) während bei einem Konzern wie Daimler so ein Ressort nicht existiert.

-

Laut einem Artikel auf Seekingalpha hat der “Müllmarkt” in den Vereinigten Staaten ca. $81 Mrd Umsatz, Waste Management selbst verbucht $17 Mrd für sich. Müll fällt natürlich immer an, und hier gibt es auch ein gewisses organisches Wachstum. Das ist der Charme an diesem Geschäftsmodell und auch in Krisen wird dieser produziert. Generell ist es aber natürlich keine große Wachstumsbranche. Waste Management löst dieses Problem über Akquisitionen und kauft fleißig kleinere Entsorgungsunternehmen auf umso zu wachsen.

-

Je größer so ein Unternehmen wird umso mehr setzen sich Skaleneffekte wie beispielsweise im Einkauf oder auch bei der Umsetzung von digitalen Systemen durch. So kann Waste Management die Kosten senken.

Bilanz

-

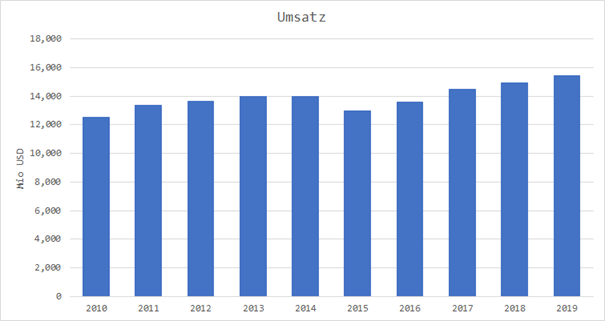

Wie erwähnt ist kein großes Wachstum in so einer Branche zu erwarten. In den letzten 10 Jahren ist der Umsatz um 2.1% pro Jahr angestiegen

-

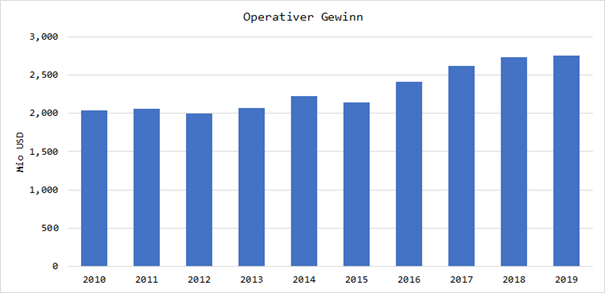

Die operativen Gewinne traten lange etwas auf der Stelle, zuletzt sind diese aber auch gestiegen. Im Schnitt in den letzten 10 Jahren um 3.1% p.a.

-

Die Verschuldung lag 2019 bei $13.5 Mrd, Cashbestände lagen bei ca. $3.5 Mrd. Somit beträgt die Nettoverschuldung ca. $10 Mrd. Der EBIT liegt bei $2.7 Mrd und somit könnten die Schulden in ca. 3.7 Jahren abgezahlt werden. Ein solider Wert bei diesem verlässlichen Zahlungsstrom

-

Die aktuelle Dividende beträgt $2.05 / Aktie, bei einem Kurs von aktuell ca. $ 90 entspricht das einer Dividendenrendite von 2.3%. Sie wird seit 16 Jahren gesteigert

-

Die Dividende wird in den letzten 10 Jahren um ca. 5.4 % angehoben, mehr wäre angesichts der Gewinnentwicklung auch zu viel

-

Die Dividendenausschüttungsquote beträgt ca. 50%, durch die Planbarkeit der Zahlungseinkünfte ist auch das grundsätzlich in Ordnung

-

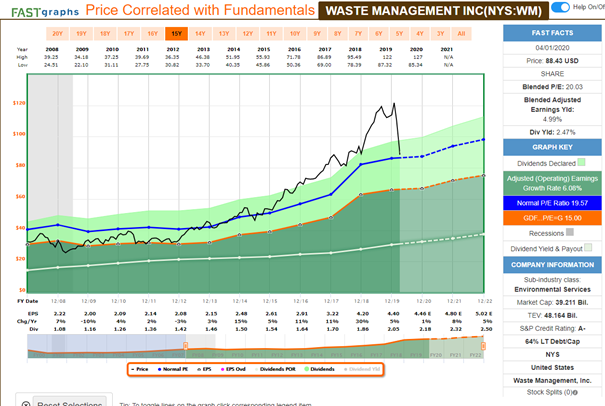

Das durchschnittliche KGV der letzten 10 Jahre beträgt ca. 22, aktuell notiert das Unternehmen bei 20. Fundamental ist es also leicht unterbewertet

-

Im Zuge der Coronakrise könnte der Müllumsatz der kommerziellen Kunden etwas zurückgehen, denn Hotels und Fabrikanlagen produzieren aktuell weniger Abfall

-

Generell ist so ein Unternehmen schwankungsärmer als die meisten Unternehmen im S&P 500. Allerdings sieht man am Fastgraph dass Waste Management lange auch sehr teuer bewertet war und nun wieder zu einem halbwegs fairen Wert gekommen ist. Im Zuge der Coronakrise hat daher die Aktie vom Hoch bisher ca. 30% an Kurs verloren

-

Das ist allerdings zum Teil auch dem Fakt geschuldet, dass so ein Unternehmen eine halbwegs sichere Bank ist. Da es kaum Zinsen gab und vermutlich auch zukünftig nicht so schnell geben wird, haben diese “Versorger” Unternehmen (wie auch American Water Works) eine große Nachfrage gesehen, was sich in den sportlichen Bewertungen gezeigt hat. Zum jetzigen Zeitpunkt ist das Unternehmen aber fair bewertet und der Preis eignet sich zum Aufbau einer Position

-

$1-Test von Warren Buffet:

Warren Buffet hat einen sehr einfachen Test entwickelt, inwieweit sich ein Investment in eine Firma gelohnt hat und wie effektiv die Firma mit dem eingesetzten Kapital arbeitet:

-

Dazu nimmt er den Anstieg der Marktkapitalisierung der letzten 10 Jahre als Größenordnung der Wertentwicklung des Unternehmens

-

Anschließend bildet er die Summe der Gewinne und zieht die gezahlten Dividenden ab. Der Rest verbleibt im Unternehmen und sollte gewinnbringend wieder angelegt werden

-

Anschließend teilt man die Wertsteigerung des Unternehmens durch die reinvestierten Gewinne und dieses Resultat sollte größer 1 sein.

-

Die Idee dahinter ist, dass jeder reinvestierte Dollar mindestens mehr als einen Dollar langfristig zurückzahlen soll und ist ein Indikator, wie verantwortungsvoll das Management mit dem Kapital umgeht

-

Bei Waste Management beträgt dieser Wert $6.60 und ist damit hervorragend. Allerdings lief die Aktie vor allem auch 2019 sehr gut

-

Risiken

-

Lahme Ente

Solche Unternehmen sind sicher nicht geeignet für einen Investor, der das nächste Amazon sucht. Dafür ist das Wachstum einfach zu gering und neben einer minimalen organischen Steigerung, dürfte dieses vor allem aus Akquisitionen kommen -

Marktzinsen

Ähnlich wie bei American Water Works: Aufgrund des sehr planbaren Cashflows sind solche Unternehmen eine interessante Alternative für “konservative” Investoren, die eigentlich am liebsten nur Staatsanleihen kaufen würden. Steigt nun der Zins, wird ein Investment in so ein Unternehmen unattraktiver. Das sollte langfristige Investoren aber nicht beirren, denn es wird ja primär in das Unternehmen und nicht in den Aktienkurs investiert

Potential

-

Keine Wachstumsmaschine, leichtes organisches Wachstum gepaart mit Akquisitionen. Allerdings beansprucht auch Waste Management “nur” 20% des amerikanischen Müllumsatzes für sich. Hier ist also noch Potential, obgleich dies mit zunehmender Größe schwieriger wird. Die Wettbewerbshüter werden keinen Monopolisten zulassen

-

Solange aber weiter expandiert wird, gepaart mit smarten Kostensenkungen und Innovationen ist eine konservative Wachstumsstory auch weiterhin intakt und wird vermutlich noch einige Jahre so weiterentwickeln

Fazit

-

Müll wird immer anfallen, muss abgeholt, verarbeitet und deponiert werden. Die Mülldeponien stellen einen riesigen Burggraben dar, auch mit viel Geld kann ein neuer Wettbewerber nicht über Nacht 257 Mülldeponien errichten. Insofern ist Waste Management grundsätzlich ein sehr robustes Investment, das aktuell auch eine halbwegs attraktive Dividende von 2.3% bietet

-

So ein Investment bringt tendenziell Ruhe ins Depot, die Überbewertung der letzten Jahre hat aber auch diese Aktie im Zuge von Corona deutlich nach unten geschickt

-

Übrigens: Dieses Unternehmen ist auch einer der Favoriten von Bill Gates. Das milliardenschwere Depot der Melinda und Bill Gates Stiftung hat als größte Position mit über 50% die Aktien seines Kumpels Warren Buffett enthalten. An zweiter Position mit ca. 10% folgt bereits Waste Management

Fastgraphs

Quellen

https://seekingalpha.com/article/4326978-trash-is-recession-proof-doesnt-mean-you-should-buy

https://investors.wm.com/static-files/1d9c9790-1e40-40c4-8887-05b68361ef1d

https://financials.morningstar.com/ratios/r.html?t=WM

https://www.morningstar.com/stocks/xnys/wm/financials