Analyse 04.06.2020

Geschäftsmodell

- Mid-America Apartment Communities (MAA) ist ein REIT (Real-Estate-Investment-Trust), der sich auf Wohnimmobilien fokussiert hat.

- Wohnimmobilien-REITs haben einen gewaltigen Vorteil im Geschäftsmodell: Es ist nicht so einfach bis gar unmöglich zu substituieren. Während Unternehmen die beispielsweise Shoppings-Malls oder Industriegebäude vermieten durch Disruption oder die Konjunktur stark betroffen sein können, ist dies bei Wohnungen deutlich stabiler.

- Natürlich gibt es auch bei Wohnimmobilien Mietausfälle, langfristig gesehen sollte dieses Geschäftsmodel sehr stabil funktionieren. Außer in Berlin kann auch regelmäßig die Miete angepasst werden, so dass man von der Mietpreisentwicklung profitieren kann.

- „Echte“ Wohnimmobilien vermieten viele Privatanleger auch selbst, sei es zum Vermögensaufbau oder zur Altersvorsorge. Ein großes Manko dabei ist aber immer die Diversifierzung. Aufgrund des hohen Kapitalbedarfs und auch Verwaltungsaufwandes ist es nur wenigen Menschen möglich eine Vielzahl an Wohnungen mit unterschiedlichen Standorten zu erwerben. Das ist der Charme eines REITs, denn hier beteiligt man sich mit skalierbarem Kapital an einem professionellen Unternehmen, dass diese Arbeit und Diversifikation übernimmt.

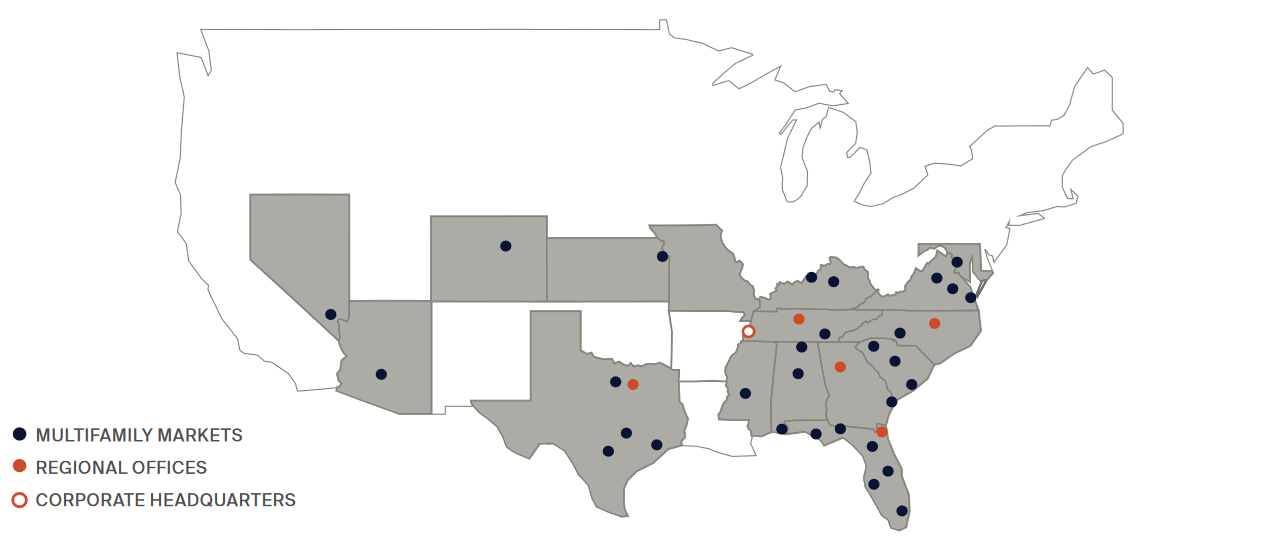

- Im Falle von MAA werden ca. 100.000 Objekte vermietet, diese sind weitgehend im Süden der USA verteilt und somit nicht nur an einem Standort. Sie sind nicht in Kalifornien investiert, was einerseits schade ist aufgrund des großen Wachstums dort. Andererseits ist diese Region auch am stärksten von Erdbeben betroffen, so dass diese Ausklammerung gar nicht schlecht ist. In einer Präsentation wird auch gescherzt „Who needs the Sunnystate when you have the Sunbelt”. Mit dem Sunbelt sind die anderen Südstaaten gemeint in denen MAA vertreten ist.

- Nun liest man viel von hohen Arbeitslosenzahlen in den USA und denkt, das wirkt sich doch auch auf die Miete aus. Und tatsächlich wurden im Mai 2020 „nur“ 96% der Mieten bezahlt. Dies ist aber im Vergleich zu REITs die sich beispielsweise auf die Vermietung fokussiert haben und teilweise 70-80% Mietausfälle haben ein sehr guter Wert.

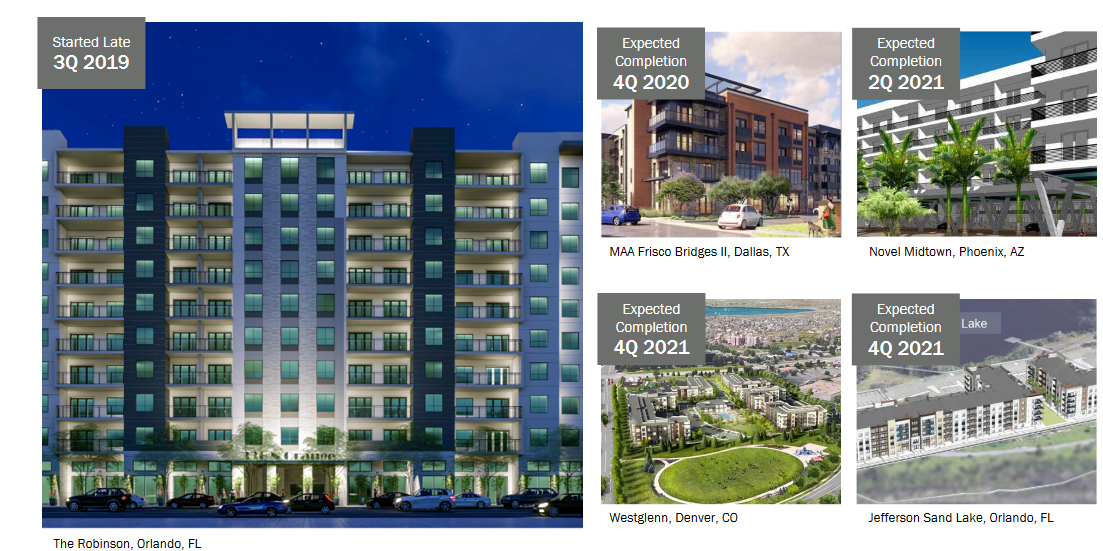

- Die Immobilien sind hochwertige Mehrfamilienhäuser, ein Beispiel der neuen Projekte seht ihr hier:

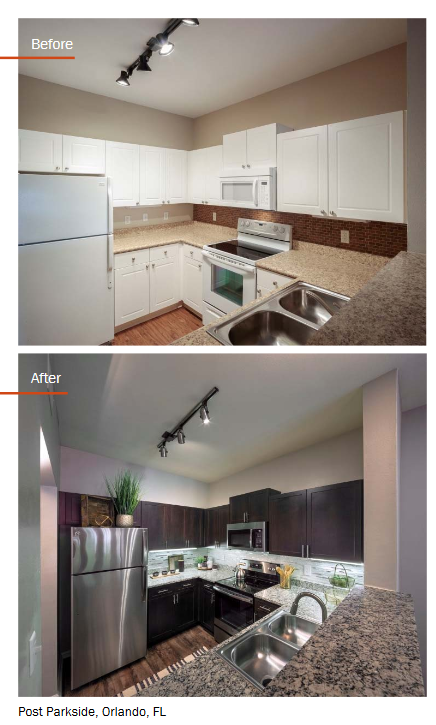

- Was ich auch gut finde, man kümmert sich um seine Wohnungen. In den letzten 3 Jahren wurden 25.000 (von 100.000) renoviert. Das erhöht zum einen die Attraktivität der Objekte, steigert den Wert und ermöglicht es die Mieten anzupassen:

- Der Mietmarkt in den USA ist auch weiterhin attraktiv, wenn man sich die Entwicklung der selbst genutzten Eigenheime ansieht, sinken diese. Umgekehrt profitieren davon natürlich Mietwohnungen, denn mit wachsender Bevölkerung müssen die Menschen ja irgendwo unterkommen:

Bilanz

Bilanz

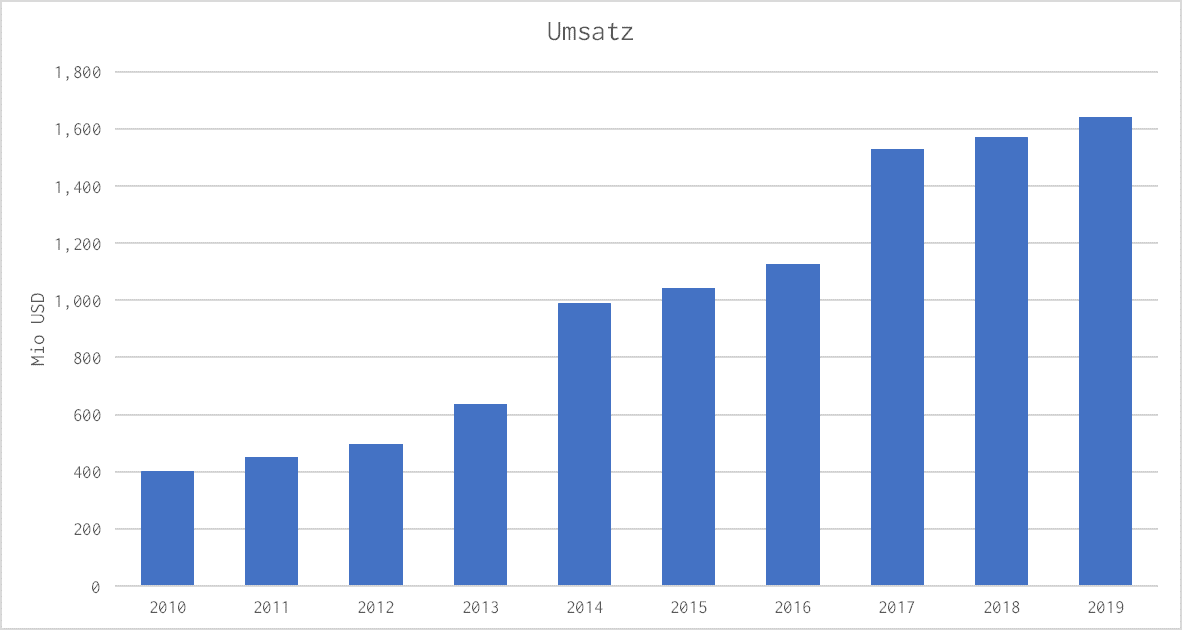

- Die Umsatzentwicklung ist sehr gut, um ca. 15% pro Jahr wird dieser gesteigert:

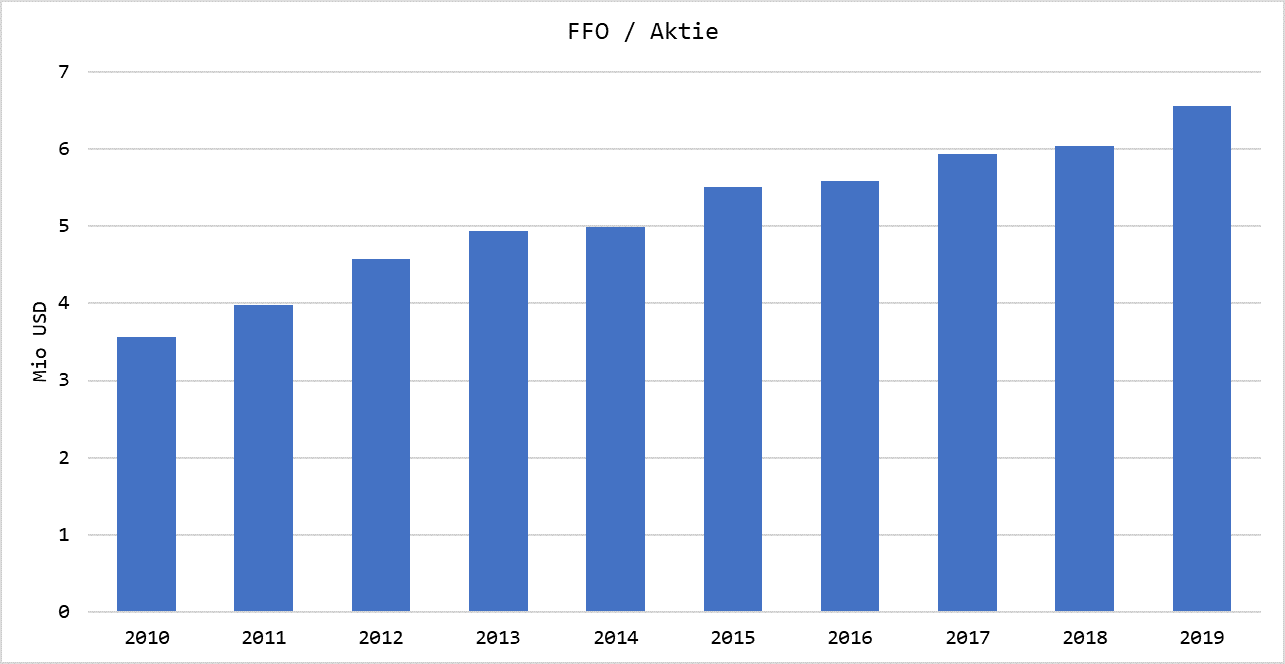

- Bei Immobilien-Aktien bringt der Blick auf den operativen Gewinn nichts, denn die Immobilien werden abgeschrieben und das drückt auf den Gewinn. Daher schaut man sich die Funds-From-Operations (FFO), die um die Abschreibungen bereinigt sind. Diese Daten verwenden wir aus Fastgraphs und sind hier als FFO pro Aktie dargestellt. Dieser wurde jährlich „nur“ mit 6.3% gesteigert, ist aber ebenfalls konstant gewachsen. Warum steigt aber der Umsatz so deutlich stärker als der Gewinn? Die Antwort folgt gleich…

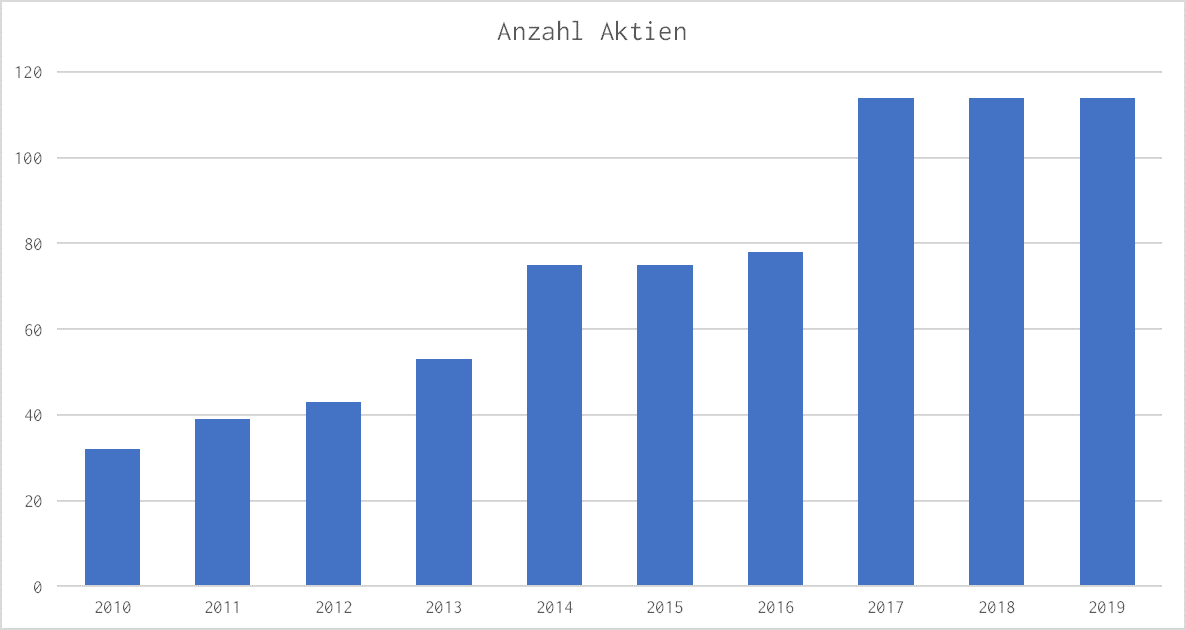

- Wir haben den „Gewinn“ (eigentlich FFO) pro Aktie betrachtet. Bei REITs ist aber eine Ausgabe von weiteren Aktien relativ normal und über die Jahre wurde diese Anzahl deutlich erhöht:

Wenn Elon Musk verkündet, dass Tesla zusätzliche Aktien herausgibt, streuben sich bei vielen Anlegern die Nackenhaare. Bei REITs ist es aber etwas anders, da mit dem frischen Geld auch neue Immobilien erworben werden, die dann zu zusätzlichen Mieteinnahmen führen.

Wenn Elon Musk verkündet, dass Tesla zusätzliche Aktien herausgibt, streuben sich bei vielen Anlegern die Nackenhaare. Bei REITs ist es aber etwas anders, da mit dem frischen Geld auch neue Immobilien erworben werden, die dann zu zusätzlichen Mieteinnahmen führen.

- Wie sieht es mit der absoluten Verschuldung aus? 2019 lag die Netto-Verschuldung bei $ 4.5 Mrd, der EBITDA hingegen bei $ 1 Mrd. Die Verschuldung könnte somit in knapp 5 Jahren abbezahlt sein. Das klingt hoch, aber wir haben es auch mit einem Immobilienunternehmen zu tun und MAA liegt dabei etwas unter dem Branchendurchschnitt.

- Damit REITs ihren steuerlichen Vorteil haben, müssen sie einen Großteil der Gewinne als Dividende ausschütten. Aktuell entspricht die Jahresdividende $ 4.00, das entspricht bei einem Aktienkurs von ca. $ 122 einer Dividendendrendite von ca. 3.3%. Das ist für einen REIT relativ wenig, allerdings zeigt dass auch die Qualität dieses Unternehmens. Denn während manche REITs bereits vor Corona sehr große Probleme hatten hat Corona ihnen den Rest gegeben. Auf dem Papier zahlen aktuell einige REITs 2-stellige Dividendenrenditen, wie lange ist aber natürlich die Frage…

- Die Dividende wird 1x im Quartal ausgeschüttet und wurde die letzten 10 Jahre mit 5.5% jährlich gesteigert. Das ist aus meiner Sicht ein guter und konservativer Wert.

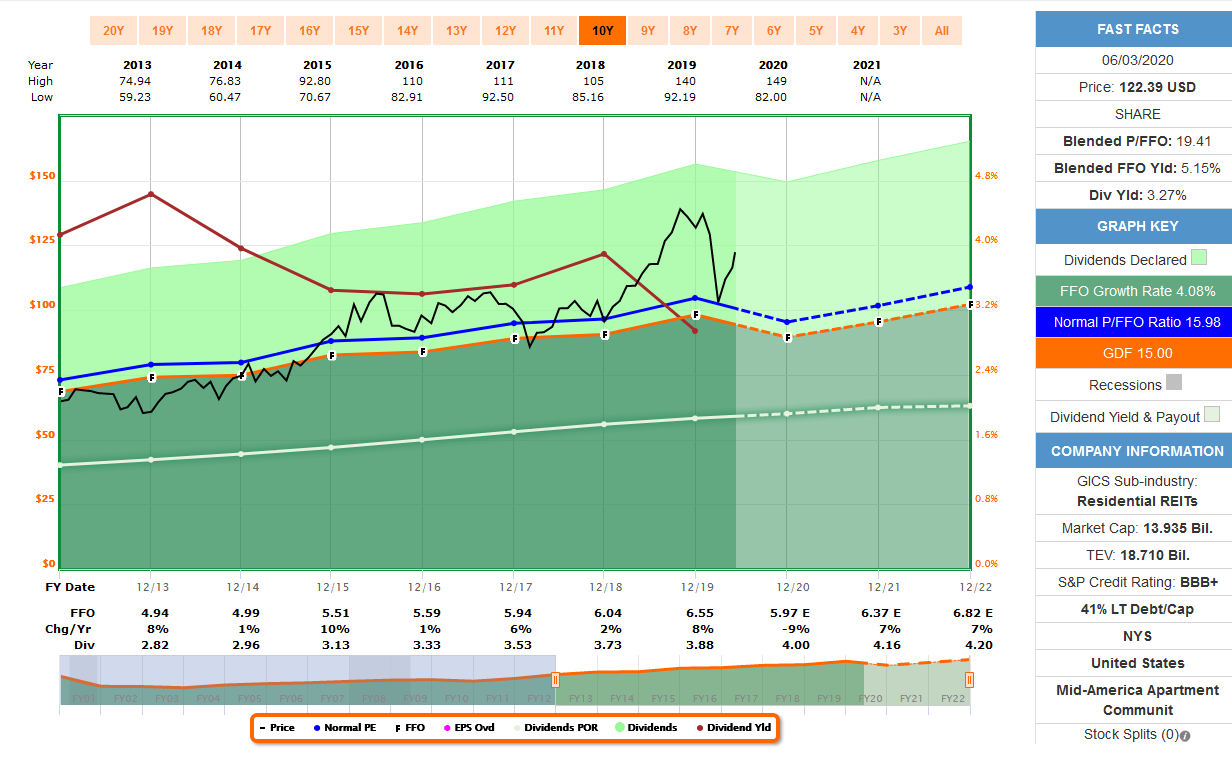

- Für die Bewertung von MAA müssen wir den Free-Cash-Flow statt des klassischen Gewinns pro Aktie verwenden (aufgrund der Abschreibungen). In den letzten 10 Jahren lag das Free-Cash-Flow / Preis Verhältnis bei knapp 16, aktuell liegt es bei 19. Die Aktie ist somit etwas überbewertet und man sollte am Besten über einen Sparplan investieren:

- $1-Test von Warren Buffet: Da wir ein Immobilienunternehmen betrachten macht der $1 Test leider keinen Sinn.

Risiken

- Zu teuer & Zinssteigerungen Der Cashflow ist planbar und das Geschäftsmodell recht einfach zu verstehen. Das zeigt sich auch im Aktienkurs, denn dieser lief vor allem auch 2019 sehr gut. Dementsprechend ist das Unternehmen derzeit etwas überbewertet und damit steigt das Risiko fallender Preise. Aufgrund des sehr niedrigen Zinsniveaus werden natürlich auch solche “konservativen” Geschäftsmodelle (wie auch Müllunternehmen etc.) verstärkt von Investoren gesucht. Sollten die Zinsen daher einmal steigen, kann das natürlich sehr stark auf die Kurse drücken. Aktuell sehe ich diese Gefahr als relativ gering und über eine simple Sparplanstrategie reduziert sich auch die Gefahr eines einmalig zu teuren Einstieges.

- Regulierung Nicht nur in Berlin, sondern auch in den USA gibt es mittlerweile Mietdeckeln. In Oregon wurde bereits ein Deckel eingeführt (das ist auch ein Hipster-Staat) und andere Städte wie New York können folgen. In den betroffenen Regionen hat MAA keine Objekte, aber was in Zukunft passiert wissen wir natürlich nicht, aber man sollte sich der Gefahr bewusst sein. Ganz so radikal wie im rot-rot-grünen Berlin wird es vermutlich in den USA niemals werden, aber daher sollte man sich immer breit aufstellen.

Potential

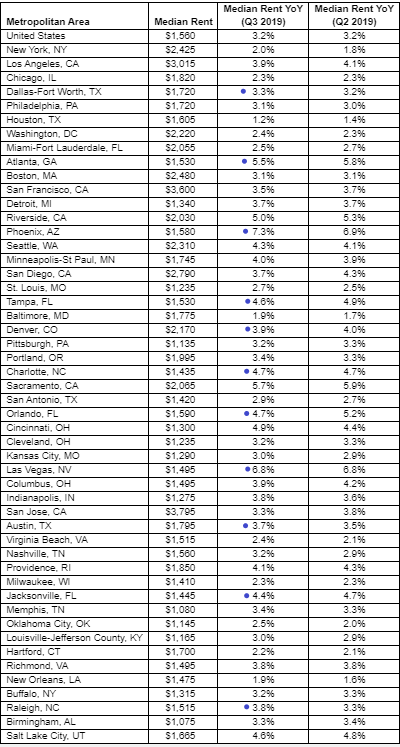

- Die Bevölkerungszahlen steigen und mittelfristig auch die Nachfrage nach Wohnungen. Da Platz immer ein kostbares Gut ist, werden auch die Mieteinnahmen steigen. Anbei eine Grafik mit den Mietpreisentwicklungen der USA, blau markiert sind die Regionen in denen MAA aktiv ist:

2018 sind die Mieten in den USA um 3.2% gestiegen, alle Locations von MAA konnten dabei höhere Werte aufweisen. Die Gefahr der Mietdeckel sehe ich bei MAA nicht ganz so hoch, da die meisten Objekte sowieso in Gegenden stehen, in denen Land nicht ganz so knapp wie in Manhatten ist. Somit gibt es bereits gesunden Wettbewerb der Wohnungsanbieter und damit ist vermutlich auch keine Regulierung notwendig.

2018 sind die Mieten in den USA um 3.2% gestiegen, alle Locations von MAA konnten dabei höhere Werte aufweisen. Die Gefahr der Mietdeckel sehe ich bei MAA nicht ganz so hoch, da die meisten Objekte sowieso in Gegenden stehen, in denen Land nicht ganz so knapp wie in Manhatten ist. Somit gibt es bereits gesunden Wettbewerb der Wohnungsanbieter und damit ist vermutlich auch keine Regulierung notwendig.

Fazit

- MAA ist ein guter und solider Immobilien-REIT, der es recht einfach ermöglicht einen Anteil von Wohnimmobilien in den USA zu besitzen. Das Unternehmen wächst und pflegt seine Immobilien und hat eine gesunde Bilanz. Eine Rakete wird so ein Investment vermutlich nicht, aber eine solide Beimischung im Depot.

Quellen

https://seekingalpha.com/article/4226871-maa-reit-to-buy-while-housing-slows-down

http://financials.morningstar.com/ratios/r.html?t=MAA®ion=usa&culture=en-US