Analyse: 20.04.2020

Geschäftsmodell

-

Microsoft ist das größte Software Unternehmen der Welt. Neben den bekannten Produkten wie Windows und Office gibt es noch die Cloud-Lösungen, das Karrierenetzwerk Linkedin, Xbox oder die Surface-Notebooks.

-

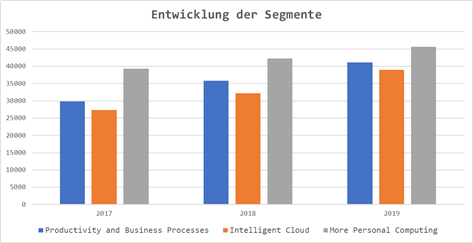

Microsoft ist mittlerweile sehr breit aufgestellt und ist intern in 3 Bereiche aufgegliedert. In Klammern seht ihr den jeweiligen Jahresumsatz 2019 und damit ist jedes Segment etwa gleich stark gewichtet:

-

Productivity and Business Processes (41 Mrd)Office, Share Points, Linkedin, Skype…

-

Intelligent Cloud (39 Mrd)

Microsoft Azure, Visual Studio… -

More Personal Computing (45 Mrd)

Windows, Microsoft Surface, Xbox…

-

-

Sehr gut für Microsoft war auch die Umstellung der Office Produkte auf ein Abomodell. So ist monatlicher Cashflow garantiert.

-

Außerdem ist Microsoft der zweitgrößte Cloud-Anbieter (nach Amazon). Das hat den großen Vorteil, wenn sich Unternehmen Rechenleistung mieten, haben sie keinen Ärger mit Wartung und fahren unterm Strich günstiger, da der Cloudanbieter natürlich ganz andere Skaleneffekte nutzen kann. Außerdem kann die Nachfrage flexibel angepasst werden und man kauft sich nicht für beispielsweise ein einmaliges Projekt eine überdimensionierte IT Struktur

-

Gerade der Bereich Productivity (11% CAGR) und Cloud (12% CAGR) wächst dabei weiterhin sehr stark:

-

Zukünftig werden all diese Segmente mit einer hohen Wahrscheinlichkeit auch weiterhin wachsen, denn der weltweite Technologiefortschritt wird auch weiterhin stark vorwärts gehen und mit der Cloudlösung ist Microsoft auch für diesen Megatrend gut aufgestellt

Bilanz

-

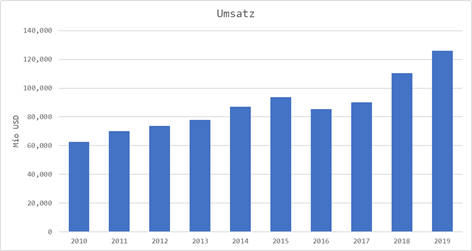

Trotz der Größe des Konzerns wächst Microsoft weiterhin sehr stark, mit knapp 7% Umsatzwachstum pro Jahr.

-

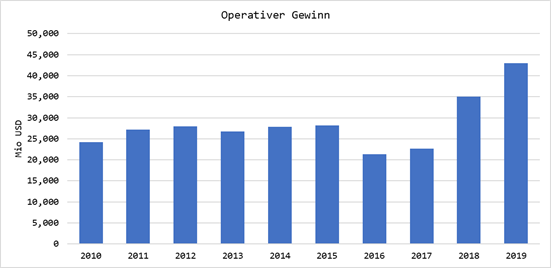

Der Gewinn wächst ebenfalls gut, 2016 & 2017 mussten noch die Altlasten von Nokia beseitigt werden. Auf 10 Jahre gesehen ist der Gewinn damit „nur“ um knapp 6% pro Jahr gewachsen

-

Schaut man sich auf MorningStar die Verschuldung an, erkennt man dass die Verschuldung 2019 79 Mrd USD betrug, die Cash Positionen aber 134 Mrd USD. Somit hat Microsoft ca. 55 Mrd USD an Cash übrig.

-

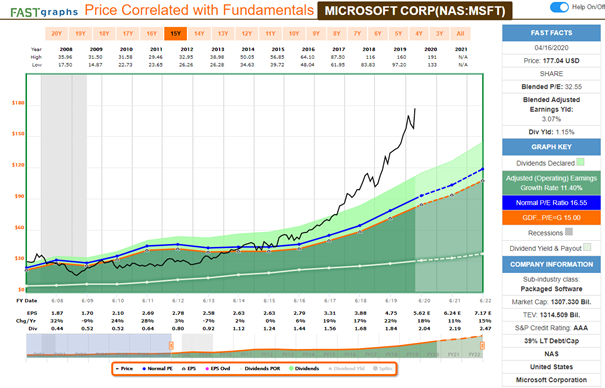

Die aktuelle Dividende beträgt $2.04 / Aktie, bei einem Kurs von aktuell ca. $ 177 entspricht das einer Dividendenrendite von 1.15%. Seit 2003 wird diese jährlich angehoben, die jährliche Wachstumsrate beträgt ca. 13%

-

Die Dividendenausschüttungsquote beträgt ca. 39%, Microsoft hat gleichzeitig noch soviel Cash rumliegen, dass sie vermutlich gar nicht richtig wissen wohin damit. Ein Luxusproblem.

-

Das Ganze hat aber auch seinen Preis. Das durchschnittliche KGV der letzten 10 Jahre beträgt ca. 18, aktuell notiert das Unternehmen bei 32. Fundamental ist die Aktie also viel zu teuer, aber durch das Geschäftsmodell und die lupenreine Bilanz ist diese Bewertung irgendwo auch gerechtfertigt. Für regelmäßige Aufstockung der Position ist sie trotzdem sehr gut geeignet.

-

$1-Test von Warren Buffet:Warren Buffet hat einen sehr einfachen Test entwickelt, inwieweit sich ein Investment in eine Firma gelohnt hat und wie effektiv die Firma mit dem eingesetzten Kapital arbeitet:

-

Dazu nimmt er den Anstieg der Marktkapitalisierung der letzten 10 Jahre als Größenordnung der Wertentwicklung des Unternehmens

-

Anschließend bildet er die Summe der Gewinne und zieht die gezahlten Dividenden ab. Der Rest verbleibt im Unternehmen und sollte gewinnbringend wieder angelegt werden

-

Anschließend teilt man die Wertsteigerung des Unternehmens durch die reinvestierten Gewinne und dieses Resultat sollte größer 1 sein.

-

Die Idee dahinter ist, dass jeder reinvestierte Dollar mindestens mehr als einen Dollar langfristig zurückzahlen soll und ist ein Indikator, wie verantwortungsvoll das Management mit dem Kapital umgeht

-

Bei Waste Management beträgt dieser Wert $7.40 und ist damit hervorragend. Allerdings lief die Aktie vor allem auch 2019 sehr gut

Risiken

-

Zu teuer

Microsoft ist bärenstark und das hat zu einer sehr hohen Bewertung geführt. Ich würde nicht einmal sagen „Überbewertung“ denn gerade in den letzten 5 Jahren wurden mit der Cloudlösung die richtigen Weichen gestellt und das zeigt sich nun im Aktienkurs.Das Risiko besteht aber in einer deutlichen Kurskorrektur, weshalb der Aufbau mit einer regelmäßigen „Sparrate“ gerade für solche Unternehmen am Besten passt -

Eine komplett neue TechnologieDroht Microsoft ein ähnliches Schicksal wie Nokia, als Apple den Handymarkt revolutioniert hat? Grundsätzlich möglich, aber die Wahrscheinlichkeit ist doch sehr sehr gering. Wer weiß wie träge Unternehmen in der Umstellung von Windows 7 auf Windows 10 sind, kann sich ausmalen, dass man vermutlich nie auf ein komplett anders artiges System umstellen würde (zumal es das in dieser Form nicht gibt). Auch eine Verdrängung durch Open-Source Systeme wie Linux ist sehr unwahrscheinlich, denn diese „Konkurrenz“ gibt es auch seit vielen Jahren und konnte Microsoft in dem breiten Sektor nichts abgraben. Außerdem agiert Microsoft sehr dynamisch, hat viel Cash und kann so auch entsprechend Unternehmen aufkaufen.

Potential

-

Trotz der enormen Größe wächst Microsoft weiterhin stark. Glaubt man den Schätzungen der Analysten (die für Umsatz und Gewinn meist recht gut passen, weniger gut für Kursziele…) liegt der Umsatz 2022 bei ca. 175 Mrd USD. Eine Steigerung gegenüber zu 2019 (125 Mrd USD) von 40%! Selbst wenn es nur die Hälfte ist, wäre das ein sehr gutes Wachstum

-

Der Zugang der Weltbevölkerung zu PCs wächst außerdem weiterhin und nur die wenigsten davon werden ein Linux oder Apple System nutzen.

Fazit

-

Microsoft ist aus der heutigen Welt nicht wegzudenken. Gleichzeitig ist der Markt noch lange nicht gesättigt. Mit den Cloud-Lösungen wurden die richtigen Schritte für die Zukunft gelegt

-

Die aktuelle Bewertung ist natürlich sehr hoch, aber bei diesem Geschäft und der Bilanz auch ein stückweit gerechtfertigt.

-

All-In sollte man am aktuellen Kurs trotzdem nicht gehen, aber selbstbewusst in regelmäßigen Chargen nachkaufen.

Fastgraphs