Analyse 14.09.2019

Geschäftsmodell

- Johnson & Johnson (J&J) ist ein riesiges Gesundheitsunternehmen. Insgesamt 260 eigenständige Unternehmen werden drei Sparten zugeordnet. Die wichtigste Sparte ist das Pharmageschäft. Johnson & Johnson ist einer der größten Hersteller von verschreibungspflichtigen Medikamenten. In der Sparte Medizinprodukte verkauft J&J medizinische Produkte wie künstliche Hüft- und Kniegelenke, Sterilisationsprodukte sowie Produkte zur Blutzuckermessung. In der kleinsten der drei Sparten, dem Konsumentengeschäft, werden frei verkäufliche Produkte zur Körperpflege, Babypflege, Mundhygiene und Körperhygiene verkauft. Zu den bekanntesten Marken dieser Sparte zählen Penaten, Bebe und Listerine

- Durch diese extrem breite und gut diversifizierte Aufstellung über drei Sparten ähnelt J&J einem Gesundheits-ETF. Die Umsatz- und Gewinnentwicklung ist extrem stabil. Das Unternehmen konnte den operativen Gewinn in den letzten 35 Jahren in jedem einzelnen Jahr steigern. Auch in Zukunft dürften weitere Gewinnsteigerungen möglich sein: Denn durch den medizinischen Fortschritt, eine steigende Lebenserwartung und den wirtschaftlichen Aufstieg in Schwellenländern steigt die Nachfrage nach medizinischen Produkten kontinuierlich an.

Bilanz

- Obwohl ich wenig von Kreditratings halte, hat Johnson & Johnson die bestmögliche Bewertung mit AAA erhalten. Das ist besser als die Bonität der Vereinigten Staaten (AA).

- Die aktuelle Verschuldung beträgt 10.8 Mrd USD, da aber alleine der Free Cash Flow ca. 15 Mrd USD beträgt ist diese zu vernachlässigen.

- Außerdem war das Unternehmen die letzten Jahre weitgehend schuldenfrei, die aktuellen Verbindlichkeiten resultieren aus einer Übernahme.

- Die aktuelle Dividende beträgt 3.80 $ / Aktie, bei einem Kurs von aktuell ca. 130 $ entspricht das einer Dividendenrendite von 2.9 %.

- Die maximale Dividenrendite wurde nach der Finanzkrise im Zeitraum 2010-2012 mit ca. 3.5% vergütet.

- Johnson & Johnson steigert außerdem seit 57 Jahren die Dividende.

- Die Dividendensteigerungen haben in den letzten Jahren abgenommen, auf 10 Jahressicht werden sie aber trotzdem mit 6.7% p.a. erhöht.

- Eine Wachstumsrakete ist JNJ aber nicht mehr, der Gewinn und Umsatz wächst zwar kontinuierlich aber nur sehr langsam (Umsatz ca. 2.5%, Gewinn dafür mit 4.6%).

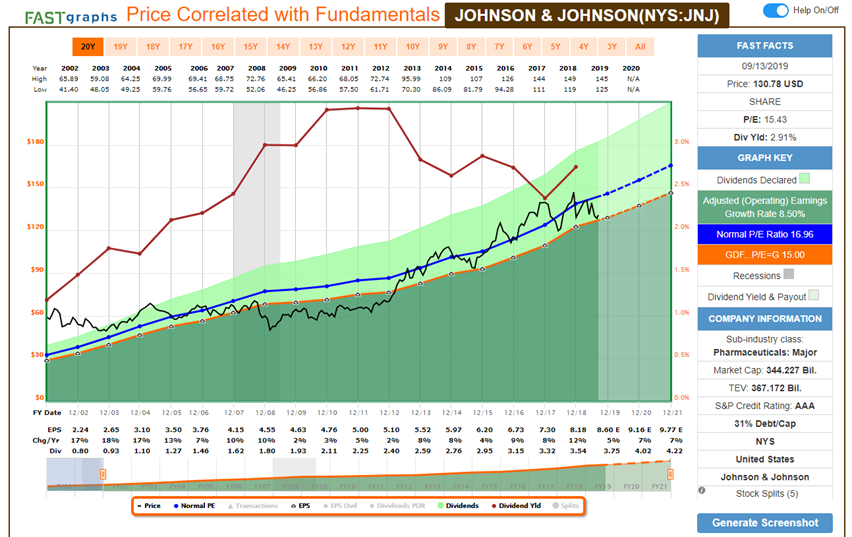

- Das durchschnittliche KGV der letzten 20 Jahre betrugt ca. 17, aktuell liegt es bei 15.4 und damit ist das Unternehmen mehr als fair bewertet.

Risiken

- Geringes WachstumAufgrund der Größe des Unternehmens ist auch in Zukunft nicht mit 2stelligen Wachstumszahlen zu rechnen.

- KlagenMedikamente sind gerade in den USA ein häufiger Grund für spektakuläre Gerichtsprozesse. Zuletzt gab es einen teuren „Skandal“, aufgrund des Verdachtes dass in den 2000er Jahren Asbest in Babypulver vermischt wurde.Diese Klagen gehören aber quasi zum Geschäftsmodell eines Pharmaunternehmens dazu, stellen aber aus meiner Sicht eines der größten Risiken dar.Man muss aber auch hier die Relation im Auge behalten: Zwar kommen im Fall der Fälle Millionenklagen auf die Unternehmen zu, JNJ verfügt aber auch jährlich über 15 Mrd USD Free Cashflow.

Potential

- Der Gesundheitsmarkt wächst jährlich um 3-5%, die Bevölkerung nimmt insgesamt zu und wird immer älter. Somit ist die Nachfrage auch in Zukunft gesichert und ist auch unabhängig von einer Wirtschaftskrise

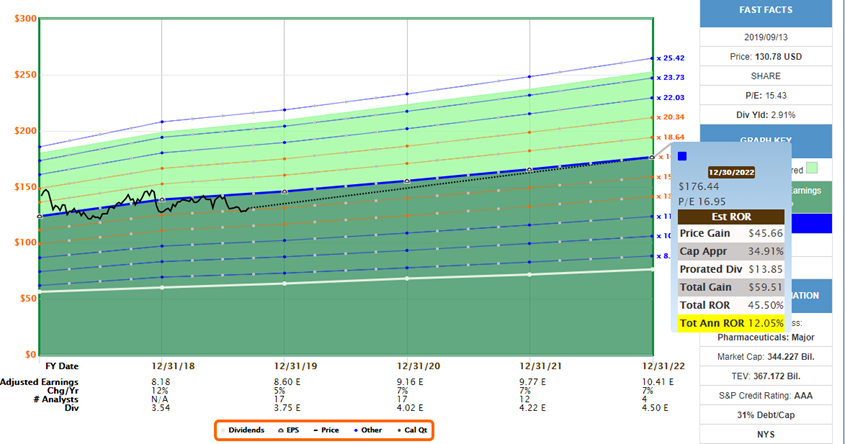

- Die aktuelle leichte Kursschwäche aufgrund der jüngsten Klagen macht Johnson & Johnson günstig. Aufgrund der Gewinnprognosen und bei Rückkehr zum „normalen“ KGV sind jährlich ca. 12% Rendite zu erwarten

Fazit

- Johnson & Johnson ist ein Basisinvestment, das sehr konservativ ist aufgrund des breiten Produktportfolios und der sehr stabilen Umsatz- und Gewinnentwickung.

- Die Dividende wird seit 57 Jahren gesteigert und ist aktuell zum ersten Mal wieder im Bereich von 3% Rendite.

- JNJ ist ein tendenziell langweiliges Investment, bei dem man nicht auf eine Verdoppelung des Aktienkurses in den nächsten Jahren hoffen darf. Dafür gibt es eine planbare Dividende, eine super Bilanz und damit ein perfektes Investment für konservative Investoren.

- Sollte die Aktie in den Bereich von $ 110 fallen (aktuell ca. $ 130) würde ich die Position noch einmal ordentlich aufstocken.

Positionsmanagement

- Da die Aktie mit $ 130 zu teuer für Cash-Secured-Puts ist, werde ich bei $ 130 Limit-Orders in den Markt legen.

- Im Nachwuchsdepot werden 2 Aktien gekauft (~ 1x Kindergeld), in den größeren Depots ca. 1.5-2 % des Gesamtdepotwertes.

Chart und Bewertung (20 Jahre)

Renditeerwartung bis 2022