Analyse 02.06.2020

Geschäftsmodell

- Clorox ist ein Haushalts- und Chemieunternehmen

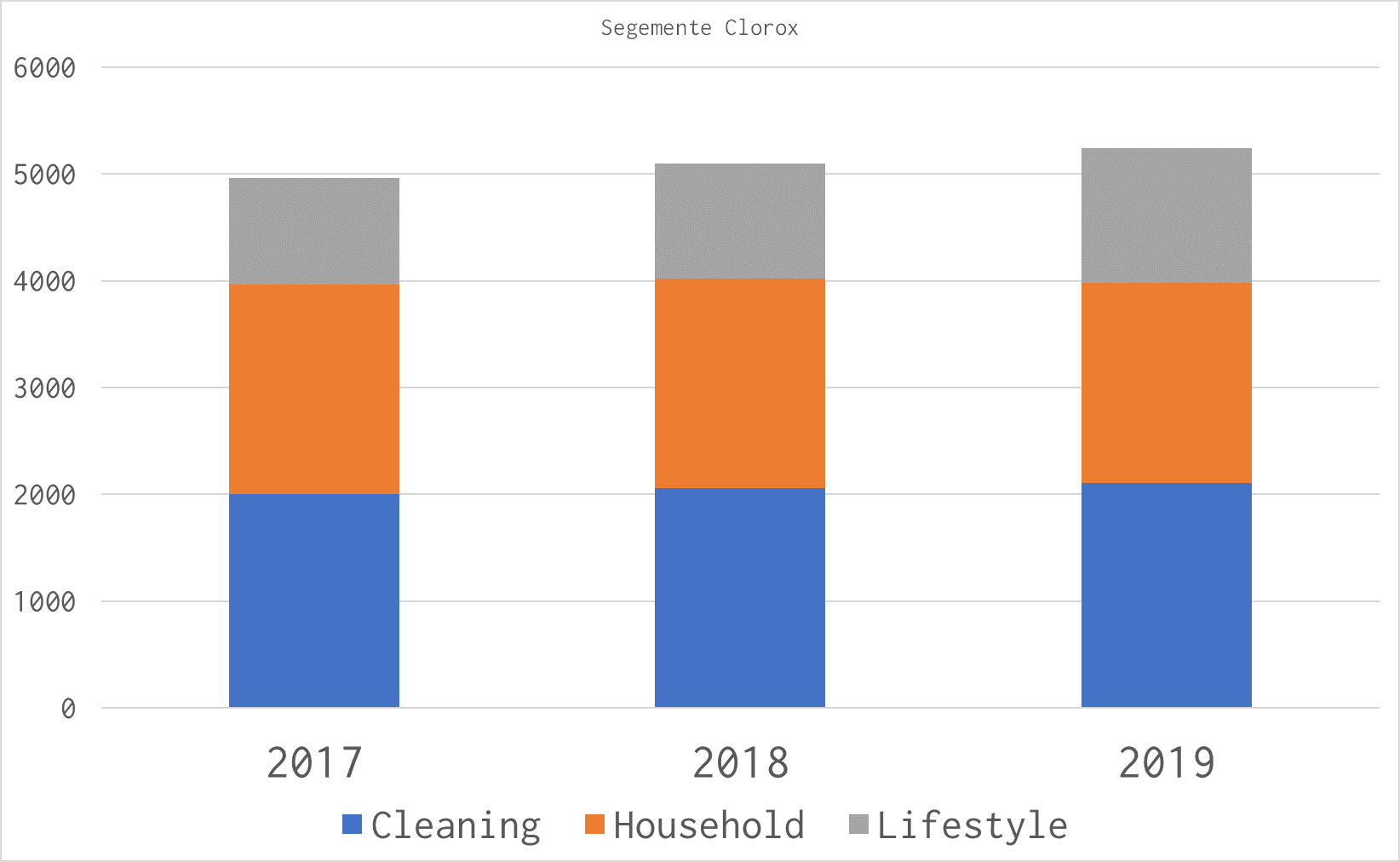

- Dabei wird in 3 Segmente unterschieden:

Cleaning (z.B. Waschmittel)

Household (z.B. Katzenstreu)

Lifestyle (z.B. Britta-Wasserfilter, Nahrungsergänzungsmittel - Cleaning & Household machen dabei den größten Teil aus. Diese Sparten wachsen auch nur noch wenig. Lifestyle ist die kleinste Sparte, diese wächst aber auch noch mit ca. 8% p.a:

- Neben Produkten für den privaten Haushalt gibt es aber auch industrielle Anwendungen. Beispielsweise wurde mit dem Autozulieferer AutoNation eine Desinfektionsmaschine entwickelt (das war natürlich gutes Timing mit Corona…)

- Außerdem werden die Produkte ständig weiterentwickelt, das ist auch eine der jährlichen Haupt-Herausforderungen für das Unternehmen. Seien es verbesserte Produktionsabläufe (beispielsweise wurden so bei einem Weichspüler 196 Millionen Gallonen Wasser und 225.000 Megawatt Strom jährlich eingespart) oder diverse Produktinnovationen. Ein Beispiel ist der „Brita Fill&Go“, der dem globalen Trend „Weniger-Plastik“ Rechnung trägt:

- Generell trifft Clorox mit vielen Produkten den Nagel der Zeit, der globale Bedeutung einer guten und sauberen Wasserversorgung wird beispielsweise mit den vielen Brita-Produkten beispielsweise Rechnung getragen.

- Zwar wird auch bei Clorox die ein oder andere Firma zugekauft, der Großteil des Wachstums im Free-Cash-Flow entsteht aber organisch. Das ist natürlich gut, denn dadurch hält sich der Kapitalbedarf in Grenzen und auch das Risiko eine neue Marke im Konzern zu etablieren.

- Eine Erfolgsgeschichte der Aquisition ist aber „Burt’s Bees. Diese Marke stellt natürliche Lippenpflege Produkte her, gibt es auch mit Tönung und viele weitere „natürliche „Pflegeprodukte

Bilanz

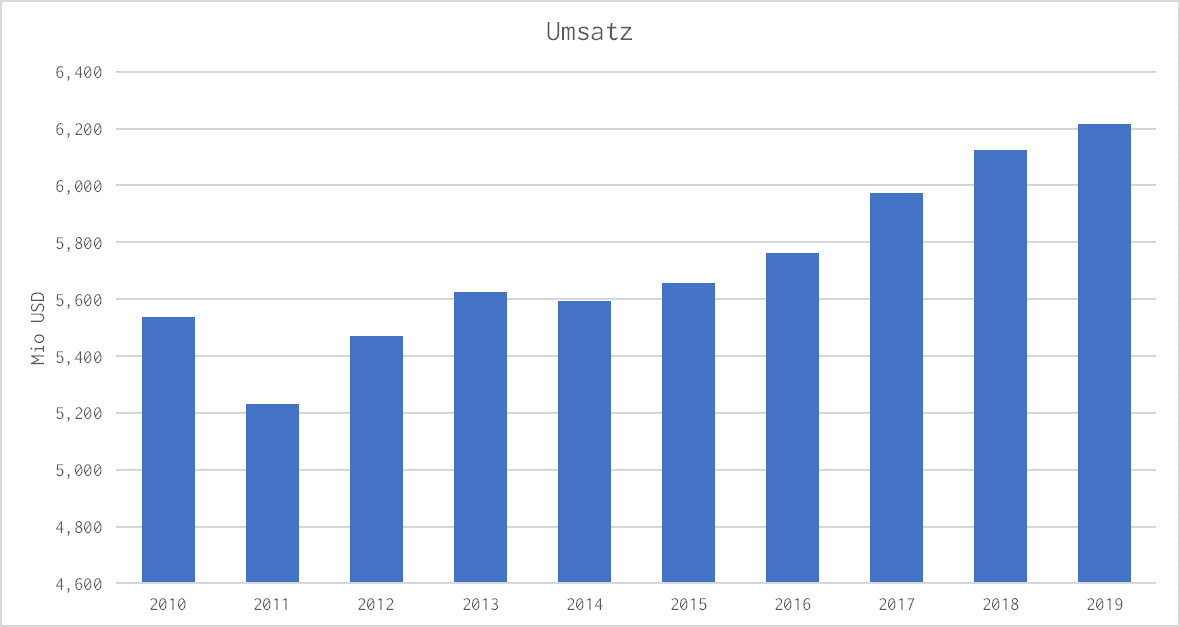

- Wie oft bei Konsumgüter Herstellern ist das Wachstum überschaubar. Aber es ist vorhanden und mit knapp 1% wächst Clorox auch weiterhin jährlich:

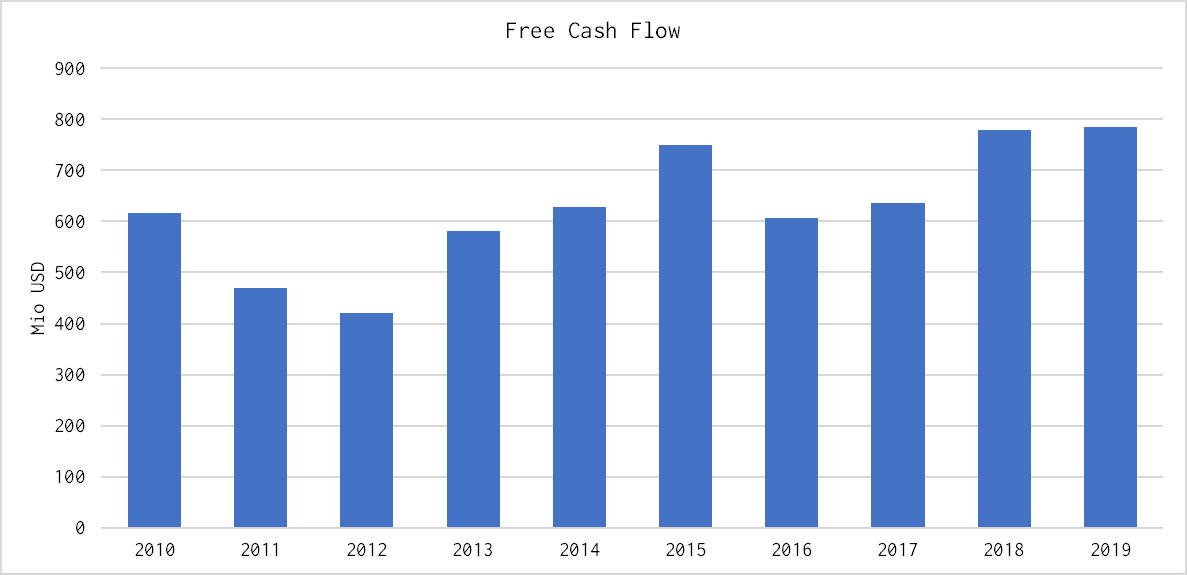

- Das Wachstum des Free-Cash-Flow ist ebenfalls langsam aber solide. Um ca. 2.5% p.a. wächst dieser:

- 2019 stand in den Büchern eine Nettoverschuldung von $ 2.5 Mrd, dem gegenüber steht ein EBIT von ca. $ 1 Mrd, so dass die Verschuldung in unter 3 Jahren getilgt werden könnte. Ein guter Wert.

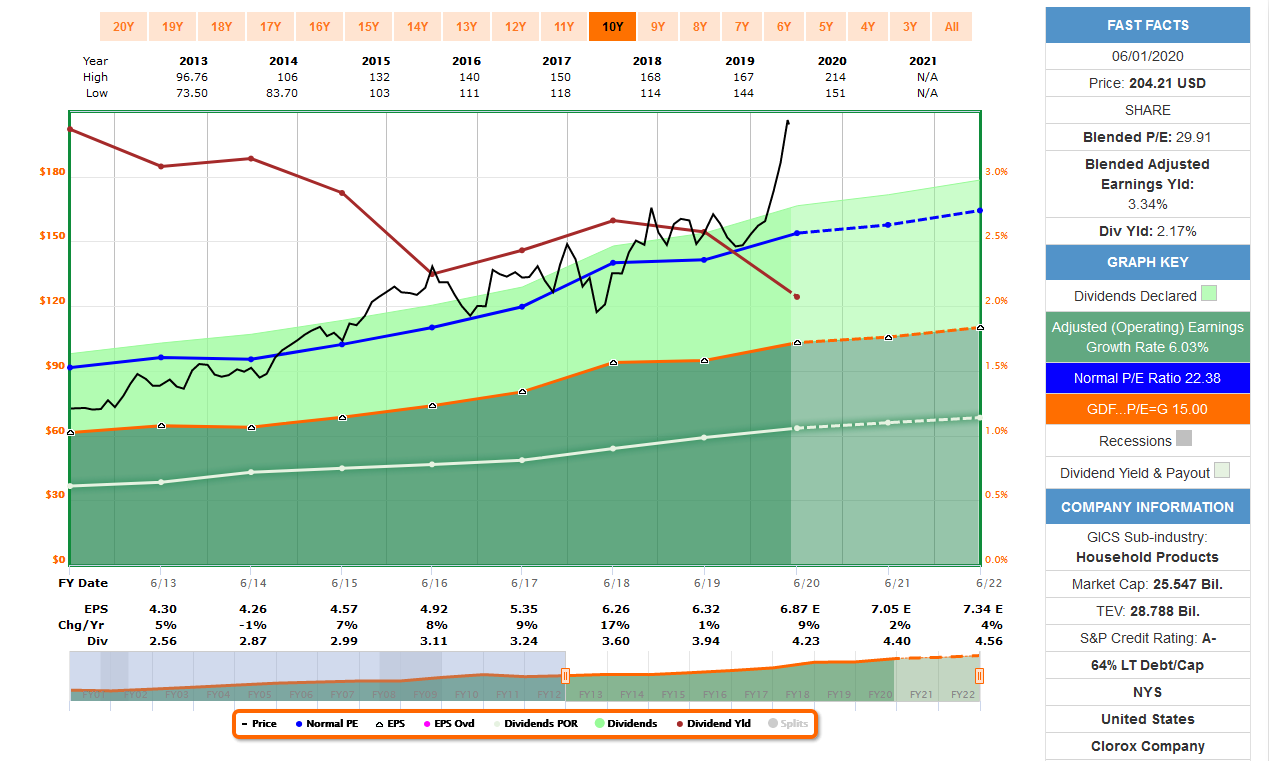

- Die Dividende beträgt $ 4.44, das entspricht bei einem Kurs von knapp $ 204 (02.06.2020) ca. 2.2% Dividendenrendite. Diese wurde die letzten 10 Jahre um knapp 7% jährlich gesteigert.

Übrigens wird die Dividende bereits seit 43 Jahren gesteigert! - Die Bewertung ist sportlich, denn obwohl der Bereich „Cleaning“ nur gut ein Drittel des Umsatzes ausmacht, scheint durch Corona die Nachfrage nach der Aktie zu explodieren.

Das normale KGV der letzten 10 Jahre beträgt ca. 22, aktuell notiert CLX aber bei 29. Damit ist die Aktie sehr teuer und sollte am besten über einen Sparplan regelmäßig erworben werden:

- $1-Test von Warren Buffet:

Warren Buffet hat einen sehr einfachen Test entwickelt, inwieweit sich ein Investment in eine Firma gelohnt hat und wie effektiv die Firma mit dem eingesetzten Kapital arbeitet:

-

- Dazu nimmt er den Anstieg der Marktkapitalisierung der letzten 10 Jahre als Größenordnung der Wertentwicklung des Unternehmens.

- Anschließend bildet er die Summe der Gewinne und zieht die gezahlten Dividenden ab. Der Rest verbleibt im Unternehmen und sollte gewinnbringend wieder angelegt werden.

- Anschließend teilt man die Wertsteigerung des Unternehmens durch die reinvestierten Gewinne und dieses Resultat sollte größer 1 sein.

- Die Idee dahinter ist, dass jeder reinvestierte Dollar mindestens mehr als einen Dollar langfristig zurückzahlen soll und ist ein Indikator, wie verantwortungsvoll das Management mit dem Kapital umgeht.

- Bei Clorox beträgt dieser Wert $ 4.3 und ist damit sehr gut.

Risiken

- Zu teuer

Am Aktienkurs sieht man, dass CLX in den letzten Monaten sehr stark gestiegen ist und damit auch sehr hoch bewertet. Die Fallhöhe ist dadurch sehr hoch, daher muss man mit der Position etwas aufpassen. Am Besten eignet sich (wie eigentlich immer) die Aktie über ein regelmäßiges Investment zu erwerben, wenn der Anlagehorizont lange ist. - Lahme Ente

Wie fast jedes etablierte Unternehmen aus dem Konsumgütersektor ist Clorox eine lahme Ente. Der Umsatz wächst zwar stetig aber nur sehr langsam eine Investmentrakete wird das Unternehmen nicht mehr. Das ist aber auch nicht seine Aufgabe, man darf nur nicht enttäuscht sein. Das ist auch das Problem der aktuell sehr hohen Bewertung, denn diese preist viel Wachstum ein, das wird es aber in dieser Form nicht geben. Daher einfach regelmäßig investieren, sollte es mal deutlicher runtergehen kann man auch über einen Cash-Secured-Put nachdenken. Aber nicht auf diesem Preislevel.

Potential

- Wie im Risiko „Lahme Ente“ beschrieben ist so ein Titel keine Wachstumsrakete. Aber CLX verbessert jedes Jahr fleißig seine Produkte, optimiert Prozesse und expandiert auch international weiter. Dazu kommen gelegentlich aber bedachtsam ausgewählte Akquisitionen, die den Umsatz ebenfalls ankurbeln. Der gesamte Konsumgüter-Markt wächst im Jahr nur noch um 3%, daher darf man auch nicht zu hohe Wachtstumserwartungen haben.

Fazit

- Clorox ist mit Procter & Gamble eine der besten Wahlen des Nicht-zyklischen Konsumgüter Sektors. Beide Aktien haben vor allem im Waschmittel- und Putzbereich Übeschneidungen, ergänzen sich aber an vielen Stellen auch sehr sinnvoll.

- Wer Wachstum sucht, muss im Technologiebereich schauen, mit Clorox findet man „nur“ ein solides Basisinvestment, dass aber auch wenig schlaflose Nächte bereiten sollte. Wenn man die Aktie dann noch diszipliniert über regelmäßige Sparraten erwirbt, kann man nicht viel falsch machen.

Quellen

https://seekingalpha.com/article/4328387-why-clorox-will-outperform-peers

https://seekingalpha.com/article/4336856-clorox-ugly-truth-of-investing-in-defensive-stocks

https://annualreport.thecloroxcompany.com/