Analyse 17.06.2020

Geschäftsmodell

- Brookfield Renewable Partners (BEP) ist eine Tochter von Brookfield Asset Management (BAM) und ist spezialisiert auf die Herstellung und Distribution von regenerativen Energien.

- BEP betreibt dabei Wasserkraftwerke, Windparks und Photovoltaikanlagen.

- Die Muttergesellschaft Brookfield Asset Management besitzt einen großen Anteil der Aktien

- Der Aufbau der Anlagen erfolgt nicht durch BEP, sondern diese werden erst nach Abschluss übernommen (als Investor) und anschließend optimiert und betrieben (Betreiber).

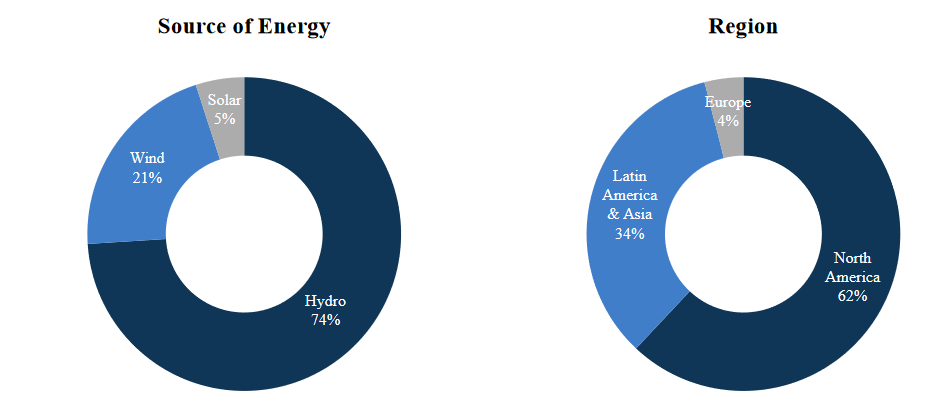

- Insgesamt hat BEP 18.900 Megawatt (MW) im Portfolio. Zum Vergleich: Das Kernkraftwerk Grafenrheinfeld hat eine Kapazität von 1350 MW, also entspricht die Energieleistung von BEP insgesamt 14 Atomkraftwerke von der Größe Grafenrheinfelds.

- Der größte Teil wird dabei mit Wasserkraft erzeugt, Platz 2 geht an die Windkraft und der kleinste Teil wird mit Sonnenenergie erzeugt. Dieser Mix hat etwas, denn Wasserkraft ist zwar sehr umständlich zu bauen, ist aber mit Abstand die verlässlichste Energiequelle, denn die Sonne scheint nicht immer und manchmal weht nur ein laues Lüftchen:

- Die Abnehmer des Stroms sind langfristige Partner (z.B. lokale Energieversorger), die Verträge laufen im gewichteten Durchschnitt noch ca. 13 Jahre, somit ist die langfristige Vertragsbasis gesichert.

- Grundsätzlich ist das Versorgungsbusiness relativ krisensicher. Natürlich kann ein weltweiter Konjunktureinbruch dazu führen, dass Geldgeber wegfallen oder auch deutlich weniger industrieller Strom benötigt wird. Im Gegensatz zu dem Kauf eines PKWs wird Strom aber für das alltägliche Leben benötigt und somit ist der Cashflow extrem stabil und planbar.

- Übrigens: BEP ist eine Master Limited Partnership, was steuerlich für bsp. Dividendenausschüttung extrem ungünstig ist. Da die Gesellschaft aber auf den Bermudas registriert ist, fällt dieser Nachteil weg. Es fällt dann erst einmal keine Quellensteuer auf Dividenden an, das ist aber kein großer Vorteil denn spätestens mit der (deutschen) Steuererklärung fallen die vollen 25% auf privater Ebene an.

Nach der neuesten Regulierungswut in Deutschland ist diese Aktie übrigens nicht mehr über die klassischen deutschen Broker handelbar. Für die InteractiveBrokers Depots stellt es aber kein Problem dar.

Bilanz

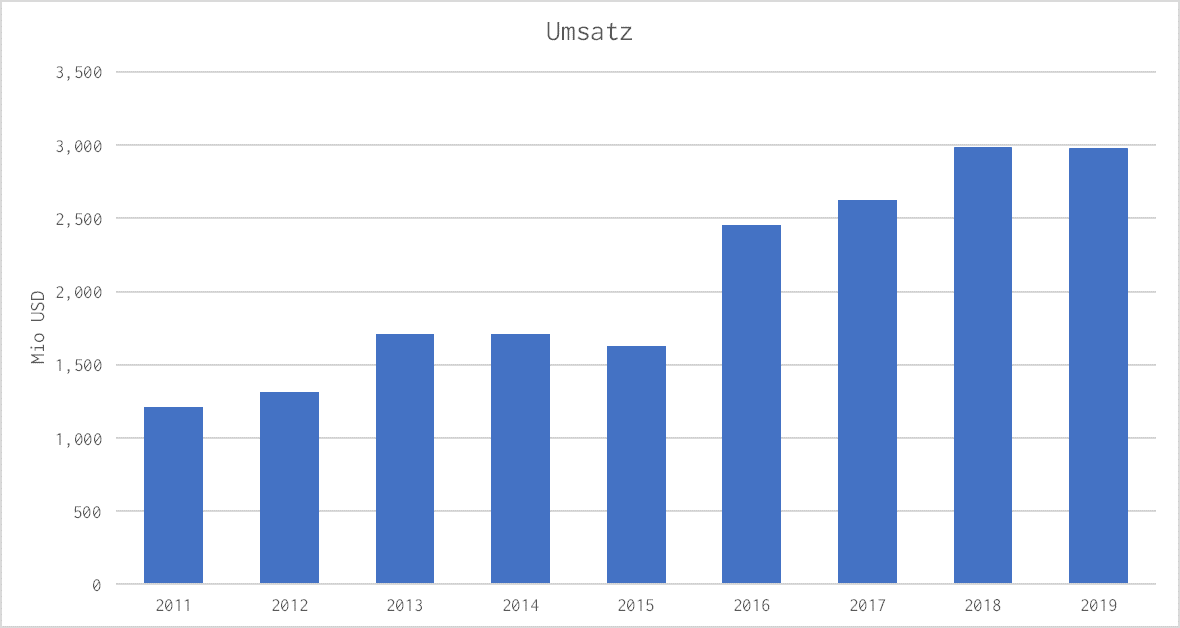

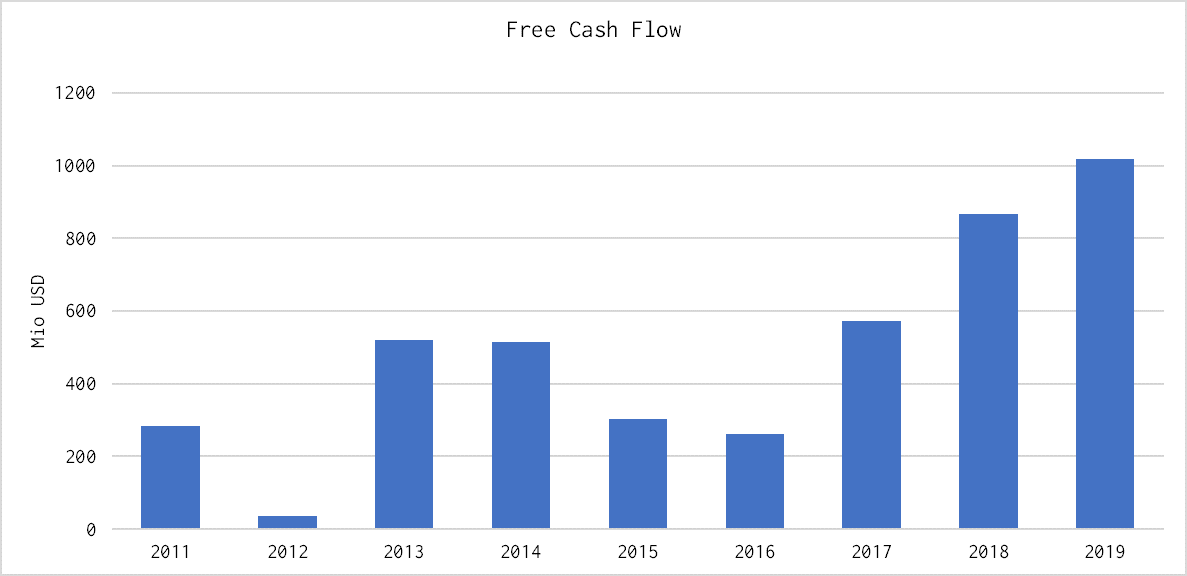

- Bei der Entwicklung der Gewinne muss man etwas aufpassen, da ähnlich wie Immobilienaktien die Abschreibung der Anlagen voll auf den Gewinn drückt. Wir schauen daher den Umsatz und den Free-Cash-Flow an.

- Der Umsatz konnte sich sehr gut entwickeln, mit einer Steigerung von ca. 10 % pro Jahr:

- Der Free-Cash-Flow ist schwankungsstärker, konnte im Mittel aber um knapp 15% pro Jahr wachsen:

- Wasserkraftwerke, Staudämme usw. sind sehr kapitalintensive Projekte. Daher verwundert es kaum, dass die Verschuldung hoch ist: 2019 betrug diese ca. $ 11 Mrd. Der Gewinn vor Abschreibungen und Steuern (EBITDA) hingegen knapp $ 1.8 Mrd, so dass der Abbau der Schulden ca. 6 Jahre dauern würde.

Der Einkommensstrom ist auf der anderen Seite relativ sicher und hohe Verschuldungen sind in der kapitalintensiven Versorgungsbranchen eher Normalität. Die Zinsniveaus sind auch über die nächsten 10 Jahre gesichert, wobei ein dramatischer Zinsanstieg eher unwahrscheinlich ist.

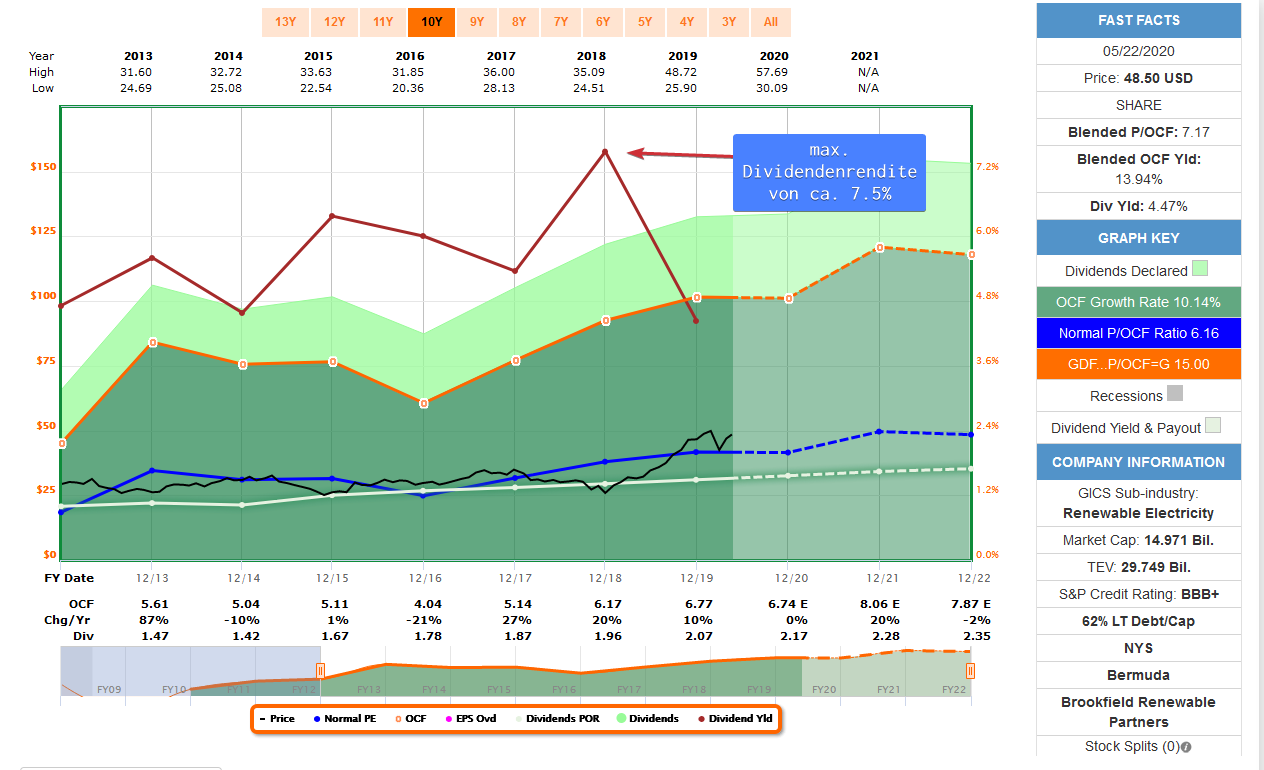

Für Versorger ist dieser Wert in Ordnung - Die Dividende beträgt $2.17, das entspricht bei einem Kurs von knapp $48 (25.05.2020) ca. 4.5% Dividendenrendite. Diese wird moderat mit ca. 5% pro Jahr gesteigert, was angesichts des Wachstums des Cashflows eher konservativ ist. Aber lieber so, also zu sportlichen Steigerungen die in ein paar Jahren nicht mehr gehalten werden können.

- Die Bewertung schauen wir wie bei einem REIT anhand des FFO (Funds from Operations – „Gewinn ohne Abschreibung) an, und sehen dass über die letzten 10 Jahre (BEP notiert erst seit 2011 eigenständig an der Börse) das durchschnittliche Preis / FFO Verhältnis bei ca. 6 notiert. Aktuell notiert es bei 7 und somit ist die Aktie etwas zu teuer. Gerade 2019 lief die Aktie extrem gut, man sieht das u.a. auch, da es derzeit nur relativ wenig Dividendenrendite im Vergleich zur Historie gibt.

- $1-Test von Warren Buffet:

Dieser in dieser Form nicht anwendbar für so ein Unternehmen (ähnlich wie bei einem REIT), daher entfällt er hier.

Risiken

- Zinsniveau

Wie bei allen Versorgern könnten steigende Zinsen ein Risiko darstellen: Das Geld für die kapitalintensiven Investitionen muss teurer geliehen werden und diese Versorger Unternehmen werden oft als Anleihen-Ersatz gesehen: Werden Anleihen wieder attraktiver, lohnt es sich evtl. nicht mehr in solche Aktien zu investieren, was sich dann im Kurs bemerkbar macht. Realistisch werden die Zinsen aber wohl noch eine ganze Zeit niedrig bleiben und aktuell sind sie auch für 10 Jahre „fixiert“, so dass dieses Risiko kurzfristig wohl eher gering ist. - Wetter und Natur

Das Wetter könnte BEP auf 2 Arten Ärger bereiten: Naturkatastrophen könnten bsp. Staudämme zerstören, ausbleibender Wind oder niedrige Wasserstände sorgen für geringe Energieerträge. Das Thema Naturkatastrophe sehe ich als überschaubar an, denn das Unternehmen ist sehr stark diversifiziert. Es hat über 200 Wasserkraftwerke, über 100 Windparks und fast 4000 Solarparks und das an verschiedenen Standorten weltweit. Wenn hier einzelne Objekte einen Totalausfall erleiden, bringt das die Firma vermutlich nicht um.

Ist das Wetter ungünstig, sinkt dadurch natürlich direkt der Ertrag. Allerdings ist auch hier die Diversifikation von Vorteil, denn somit sollten große Schwankungen nach oben oder unten ausgeglichen werden.

Potential

- BEP hat das Ziel zu wachsen und das machen sie bisher sehr gut. Der größte Aktionär ist die eigene Muttergesellschaft, die vor allem Interesse an einem nachhaltigen aber vorhandenen langfristigen Wachstum hat. Erklärtes Ziel von BEP ist es 12-15% p.a. Wertsteigerung zu generieren.

- BEP ist zugleich auch „Value-Investor“, denn gibt es einmal vorhandene Anlagen günstig zu kaufen, erwerben sie diese, peppeln sie wieder auf und betreiben sie weiter, oder verkaufen sie zu höheren Preisen. Durch diese Expertise werden zusätzliche hohe Renditen in unregelmäßigen Zeiträumen erzielt.

Fazit

- Brookfield Renewable Partners ist eine gute Möglichkeit, vom vermeintlichen Megatrend der Zukunft der regenerierbaren Energien zu profitieren. Die globale Nachfrage nach Strom wird nicht abflachen, zeitgleich ermöglichen die immer günstigeren Solarpreise den Aufbau großer Parks und gleichzeitig besitzt man ein solides großes Portfolio an beispielsweise Wasserkraftwerken.

- Gerade mit der Wasserkraft wird ein sehr großer Burggraben um das Unternehmen gezogen, denn so einen Staudamm kann man nicht mal soeben bauen.

- Neben dem Ertrag aus den Energiepreisen, ist das Investment vor allem interessant, da es sehr gut in der Optimierung von „schlechten“ Anlagen ist, und nach der Optimierung weitere Cashflow erzielen kann, oder auch einmal eine Anlage verkaufen kann.

- Gleichzeitig zahlt das Unternehmen ähnlich einem REIT eine solide Dividende von 4.5% in der Zwischenzeit.

Quellen

http://financials.morningstar.com/income-statement/is.html?t=bep®ion=usa&culture=en-US

https://seekingalpha.com/article/4332667-brookfield-renewable-partners-is-on-sale