Analyse 27.04.2020

Geschäftsmodell

-

Berkshire Hathaway ist eine der größten Beteiligungsgesellschaften der Welt

-

Geführt wird sie von den beiden Investmentlegenden Warren Buffett und Charlie Munger. Über die beiden ist vermutlich alles gesagt, faszinierend ist aber immer wieder ein Blick in das Büro eines der reichsten Männer der Welt:

-

Berkshire hat sowohl Beteiligungen an Aktienunternehmen wie Apple oder Coca-Cola, aber auch sehr viele Unternehmen vollständig übernommen, wie Dairy Queen oder der Autoversicherung GEICO

-

Das besondere ist: Alle Unternehmen operieren unabhängig voneinander und die Muttergesellschaft mischt sich auch nicht in das Handwerk der einzelnen Tochterunternehmen ein.

-

Zusammen läuft alles in Omaha im Bundesstaat Nebraska. Und wenn man sich vorstellt, welche Paläste die örtliche Volksbank sich in die Provinz zum Teil baut, dann ist es schon erstaunlich, wie die Büroräume von Berkshire Hathaway aussehen (in der 25(!) Mitarbeiter arbeiten):

Seit 1962 mietet Berkshire Hathaway in diesem Gebäude 2 Stockwerke an. Man sieht, trotz $ 140 Milliarden Cash fokussiert man sich auf das Wesentliche.

-

Die Aktieninvestments von Berkshire umfassen dabei viele Positionen, der überwiegende Anteil (ca. 2/3 des Portfolios) ist aber in Apple, Bank of America, Well’s Fargo, Coca-Cola, American Express, und Kraft Heinz investiert. Wir haben also mit diesem Aktiendepot bereits eine Art USA ETF, der sowohl Konsum, Finanz als auch Technologiewerte beinhaltet

-

Die eigenen Unternehmen von Berkshire sind aber ebenso sehr interessant: Es gibt einen sehr großen Anteil an Versicherungen, z.B. Immobilien, Auto, Gesundheitsversicherungen. Der Charme an diesem Geschäftsmodell: Der Versicherungsbeitrag ist im Voraus fällig und die Firma kann mit diesem Geld arbeiten bevor ein eventuell auftretender Schaden reguliert werden muss.

-

Die Beteiligung umfasst weiterhin eine Vielzahl an Energie- und auch Eisenbahnunternehmen. Eisenbahnen sind gerade in den USA ein sehr attraktives Cargo-Transportmittel, denn Güter müssen über weite Strecken im Inland transportiert werden, die Schienennetze sind ganz klar territorial aufgeteilt und Konkurrenz dürfte es kaum geben in Zukunft: Ein wunderbarer Burggraben

-

Darüber hinaus gibt es noch einige weitere interessante Firmen, wie beispielsweise Clayton Homes: Der größte Fertigbauhersteller in den USA

-

Insgesamt ist Berkshire sehr gut diversifiziert und stellt vermutlich die bessere Alternative zu einem ETF auf den S&P 500 da. Außerdem hat die Firma einen sehr großen Cashbestand von ca. $ 140 Mrd, die vermutlich in den nächsten Monaten genutzt werden um neue Firmen zu kaufen oder Beteiligungen aufzustocken..

Bilanz

-

Im Wesentlichen besteht Berkshire aus 3 großen Positionen:

-

Aktien (wie die Anteile von Coca-Cola oder Apple)

-

Unternehmen (vollständige Unternehmen im Besitz wie Clayton Homes)

-

Cashbestände

-

-

Von einer anderen Analyse habe ich die Werte der Aufstellungen bezogen, die man anschließend zur Berechnung des Wertes für das Geschäftsjahr 2019 der Aktie verwenden kann:

| Aktien | $ 266 Mrd |

| Unternehmensbeteiligungen | $ 289 Mrd |

| Cash | $ 144 Mrd |

| Summe Gesamtwert | $ 700 Mrd |

| Anzahl der Aktien | 2451 Millionen (B-Aktie) |

| Wert pro Aktie | Ca. $ 285 pro Aktie |

Aktuell (27.04.2020) steht die Aktie bei ca. $ 185 und ist damit deutlich unterbewertet. Faszinierend, wenn man sich überlegt, dass alleine die Cashposition pro Aktie heruntergerechnet ca. $60 beträgt, also gut 1 Drittel.

Ganz exakt ist diese Berechnung natürlich nicht, denn die eigenen Unternehmensbeteiligungen sind natürlich nicht so schnell zu veräußern wie beispielsweise Aktienpositionen. Aber es zeigt die Richtung.

-

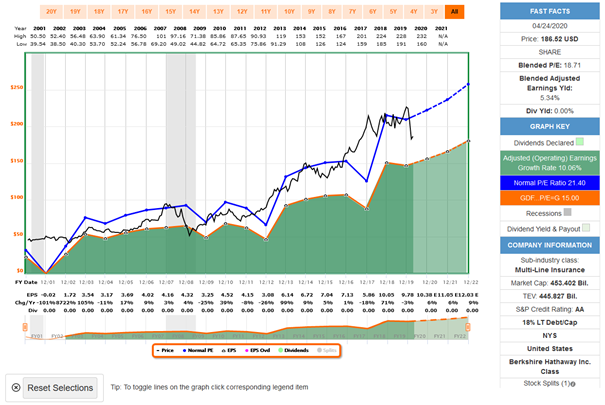

Einen weiteren Anhaltpunkt einer soliden Wertentwicklung aber auch einer Unterbewertung zeigt der Fastgraph. Hier muss man etwas aufpassen, denn aufgrund eines neuen Gesetzes muss bei diesen Beteiligungsgesellschaften anders verbucht werden und deswegen passen auch die Ergebnisse pro Aktie nicht exakt. Die Richtung stimmt aber, „normal“ ist ein KGV von ca. 21 und aktuell notiert Berkshire bei 19.

-

Eine Dividende wird nicht ausgeschüttet. Das ist zum einen schade, zum anderen natürlich sehr schlau, denn so kann das Geld im Unternehmen bleiben, muss nicht von uns versteuert werden und langfristig wird somit eine höhere Rendite erreicht. Es gibt aber auch Anzeichen, dass in der Zeit nach Warren Buffett und Charlie Munger und aufgrund der unglaublichen Größe des Unternehmens eine Dividende ausgeschüttet werden könnte. Warten wir es ab

-

A propos Dividende, die Aktienbeteiligungen zahlen natürlich auch an Berkshire Hathaway eine Dividende. Insgesamt werden ca. $ 4.7 Mrd in 2020 erwartet. Das sind 12 Millionen pro Tag und das nur aus den Aktienpositionen.

Risiken

-

Konjunktur

Auch Berkshire läuft natürlich besser, wenn die Wirtschaft brummt. Dann werden mehr Fertighäuser verkauft, mehr iPhones gekauft usw. Allerdings gibt es diese Gefahr immer und aufgrund der breiten Streuung sehe ich das als akzeptabel an. Der Kurs würde natürlich leiden, aber bei so einem Unternehmen kann man nahezu sorgenfrei regelmäßig nachkaufen. Wenn die Märkte stärker einbrechen, wird Berkshire auch seine Cashposition nutzen, um seine Investitionen aufzustocken. Der Crash als Chance 😊 -

Langsames Wachstum

Berkshire ist mittlerweile riesig und damit werden neue Investments schwieriger umzusetzen. Wenn eine Firma z.B. für 1 Milliarde gekauft wird (für diesen Betrag hat damals Facebook Instagram aufgekauft), dann entspricht das 0.15% des Portfolio-Wertes von Berkshire Hathaway. Somit haben Akquisitionen einen deutlich kleineren Effekt als es noch vor einigen Jahrzehnten der Fall war

Potential

-

Berkshire hat sehr lange Zeit den S&P500 geschlagen, seit 1965 erzielte die Beteiligungsgesellschaft ca. 20% pro Jahr während der S&P 500 „nur“ bei 10% gelandet ist. Allerdings kann man davon in Zukunft nicht mehr ausgehen, alleine aufgrund der Größe des Unternehmens.

Da aber Berkshire mit seinen Aktieninvestments und den Beteiligungen der „bessere“ S&P 500 ist, sollte dieser auch in Zukunft geschlagen werden. Zusätzlich kann mit dem Cashbestand gezielt nachgekauft werden, was zu einer Outperformance führen sollte. Mehr als 12-15% Rendite sollte man aber nicht erwarten

Fazit

-

Berkshire ist ein langweiliges aber auch faszinierendes Investment. Man beteiligt sich am Lebenswerk des erfolgreichsten Investors aller Zeiten und das nicht nur aus Nostalgie sondern mit Qualität

-

Dass die Aktie trotzdem relativ „unbeliebt“ scheint, liegt vermutlich daran, dass sie von einem alten Opa geführt wird und auch einen komischen Namen hat. Das Alter wird oft als große Gefahr gesehen, denn mit 89 Jahren ist natürlich die Frage, was passiert nach Warren einmal. Allerdings wurden hier bereits langfristige Maßnahmen getroffen, vermutlich werden seine beiden Chief-Investmentofficer in seine Fußstapfen treten, die ebenfalls schon lange mit an Bord sind. Außerdem agieren alle Unternehmen autark, so dass sich operativ erst einmal gar nichts ändert.

Vielleicht wird auch mit einem Wechsel erstmalig eine Dividende gezahlt, aber das ist nur Spekulation.

Quellen

https://www.fool.com/investing/2020/03/05/heres-how-much-dividend-income-warren-buffett-will.aspx

https://berkshirehathaway.com/letters/2019ltr.pdf