Analyse 04.05.2020

Geschäftsmodell

-

Apple und seine Erfolgsgeschichte mit dem iPhone und Rollkragertragenden Steve Jobs ist jedem bekannt.

-

Neben dem iPhone steckt aber noch eine ganze Menge mehr hinter Apple. Man steckt die Aktie schnell in den Technologiesektor, tatsächlich sind aber die meisten Produkte ein Luxusgüterprodukt.

-

Sogar Warren Buffett – der nicht als Technologiefreund gilt – ist 2016 stark in das Unternehmen eingestiegen und ist mittlerweile der größte Aktionär.

-

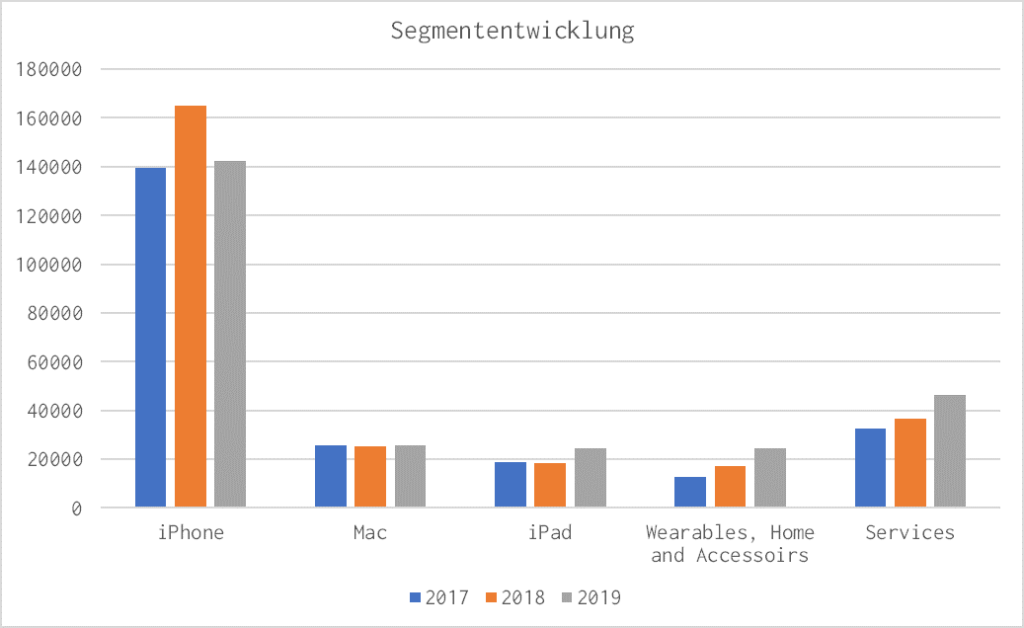

Betrachtet man die verschiedenen Produktsegmente von Apple dominiert natürlich klar das iPhone. Während sich die Mac & iPad Produkte konstant halten, sind vor allem die Wearables und der Service Bereich noch Wachstumsbereiche:

-

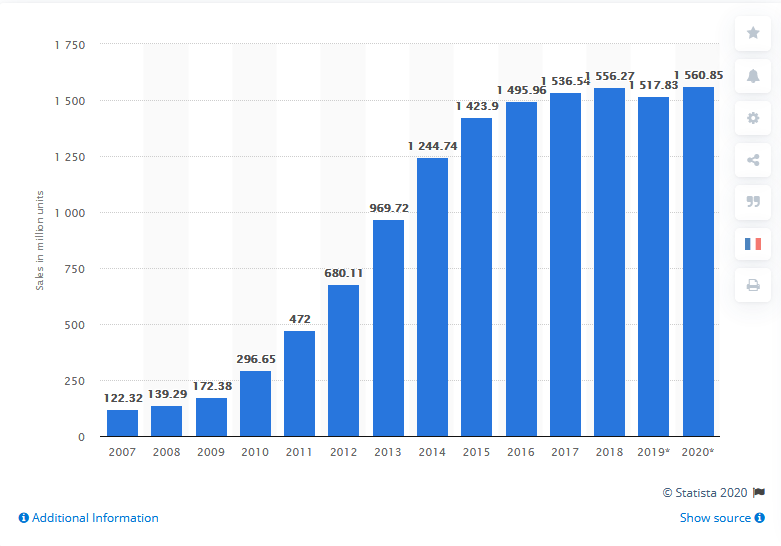

Zunächst mal das Flaggschiff Smartphone. Der weltweite Smartphone Markt stagniert seit einigen Jahren:

-

Das Wachstum kann also nur kaum von steigenden Smartphone Verkäufen kommen. Vielmehr hat Apple bereits hier eine feste Größe erreicht und auch der Markt ist gut aufgeteilt zwischen den einzelnen Herstellern und Betriebssystemen. Der Versuch von Microsoft mit dem Windows Phone ist gescheitert und so ist es schwer vorstellbar, dass in kurzer Zeit ein neues Betriebssystem den Markt überrollt.

-

Die iPhone Verkäufe stagnieren also, vielmehr lebt und wächst Apple von dem Geschäft rund um das Produkt: dem AppStore, der iCloud, ApplePay usw.

Denn nutzt man einmal das iPhone, nimmt damit seine Urlaubsbilder auf, diese werden anschließend in der iCloud gespeichert usw. wird ein Wechsel auf ein Android Smartphone immer unbequemer. In der Zwischenzeit kauft man vielleicht die ein oder andere neue App, an der Apple auch wieder mitverdient. Diese Aktivitäten sind im Service-Segment gebündelt, der sehr gute Wachstumsraten hat.

-

Des Weiteren ist das iPhone für die meisten Nutzer nicht nur ein Smartphone, es ist vielmehr ein Luxusgut und zwar eines das regelmäßig ausgetauscht wird. Somit hat man eine große Fanbasis, die entweder in regelmäßigen Abständen für wiederkehrende Umsätze mit einem neuen Telefon sorgt oder den ein oder anderen Service nutzt.

-

Trotz des Fokus auf das Luxussegment hat Apple ein wenig bei seiner Preispolitik gebrochen und bringt nun zum 2ten Mal ein „LowCost“ iPhone heraus. Das kann natürlich den Nachteil bringen, dass die Marke etwas verwässert wird. Allerdings bringt dieses günstigere Modell natürlich eine breitere Zielgruppe ins Spiel, die dann auch potentiell in der Apple Welt leben.

-

Neben den bestehenden Produktsegmenten entwickelt sich Apple auch stetig weiter. Apple investiert sehr stark in die eigene Entwicklung und zwar ansteigend, man ruht sich nicht auf dem Erfolg der Vergangenheit aus. Pro Quartal werden aktuell ca. $ 4.5 Mrd investiert. Pro Quartal!

Bilanz

-

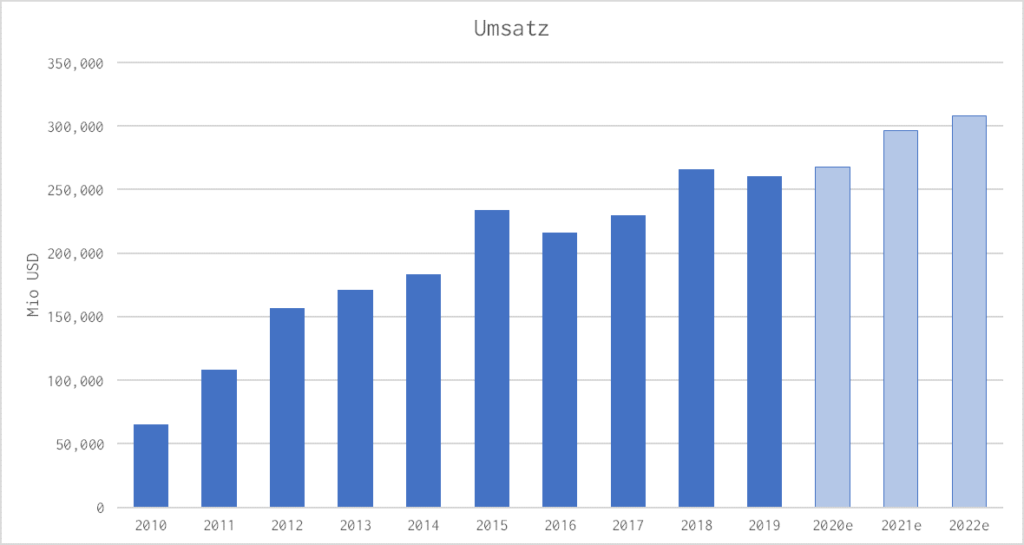

Trotz der stagnierenden Smartphone Zahlen schafft es Apple nahezu jedes Jahr seinen Umsatz zu steigern, in den letzten 10 Jahren gelang dies mit knapp 15% jährlich. Auch die Prognosen der Analysten sind vielversprechend:

-

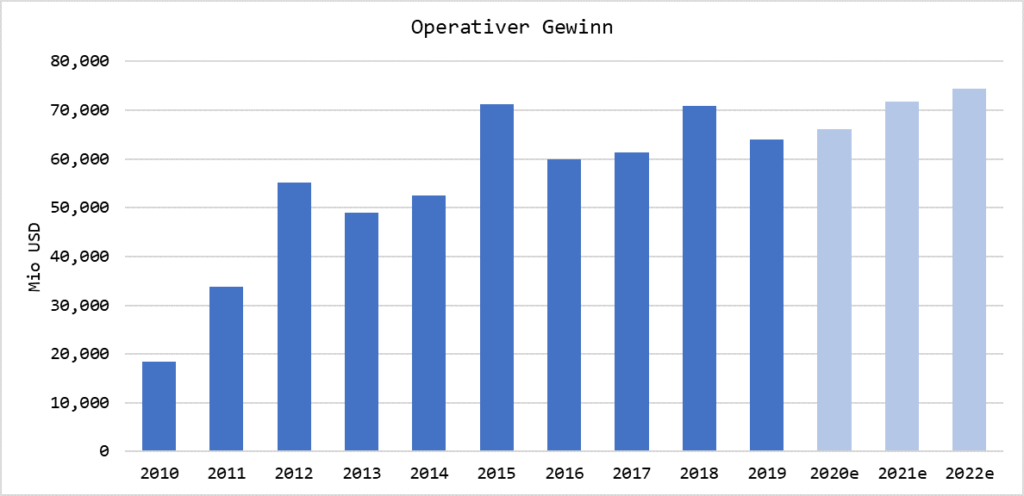

Auch die Gewinnentwicklung ist attraktiv, über die letzten 10 Jahre konnten diese jährlich um knapp 13% gesteigert werden:

-

2019 betrugt die Verschuldung von Apple $ 108 Mrd. Gleichzeitig hat man immer sehr gutes Geld verdient und trotzdem noch Cashreserven von knapp $ 100 Mrd. Man verdient außerdem jedes Jahr über $ 60 Mrd. Die Verschuldung wäre somit in 1.5 Jahren beglichen und man sitzt gleichzeitig auf einem riesigen Cashberg.

-

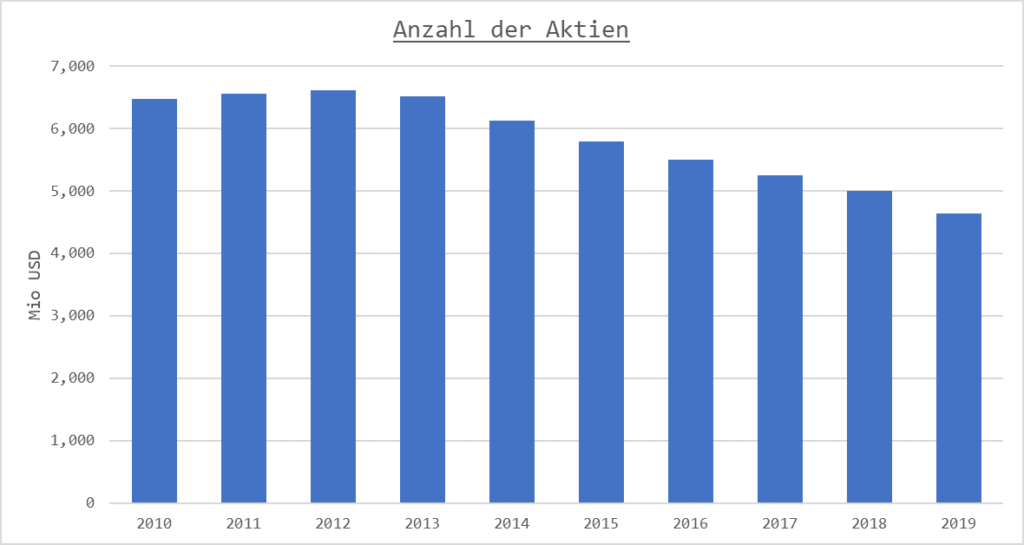

Die hohen Cashbestände in der Vergangenheit waren ein „Problem“. Dieses wurde beseitigt, indem einerseits zügig Aktien zurückgekauft wurden. Das erhöht natürlich den Wert jedes Anteils und ist eine „versteckte“ Rendite.

-

Zum anderen hat man 2012 erstmals eine Dividende ausgeschüttet. Diese wurde in der Vergangenheit um knapp 11% jährlich erhöht. Aktuell beträgt diese $ 3.08, beim aktuellen Kurs von knapp $ 290 entspricht das knapp 1 %.

-

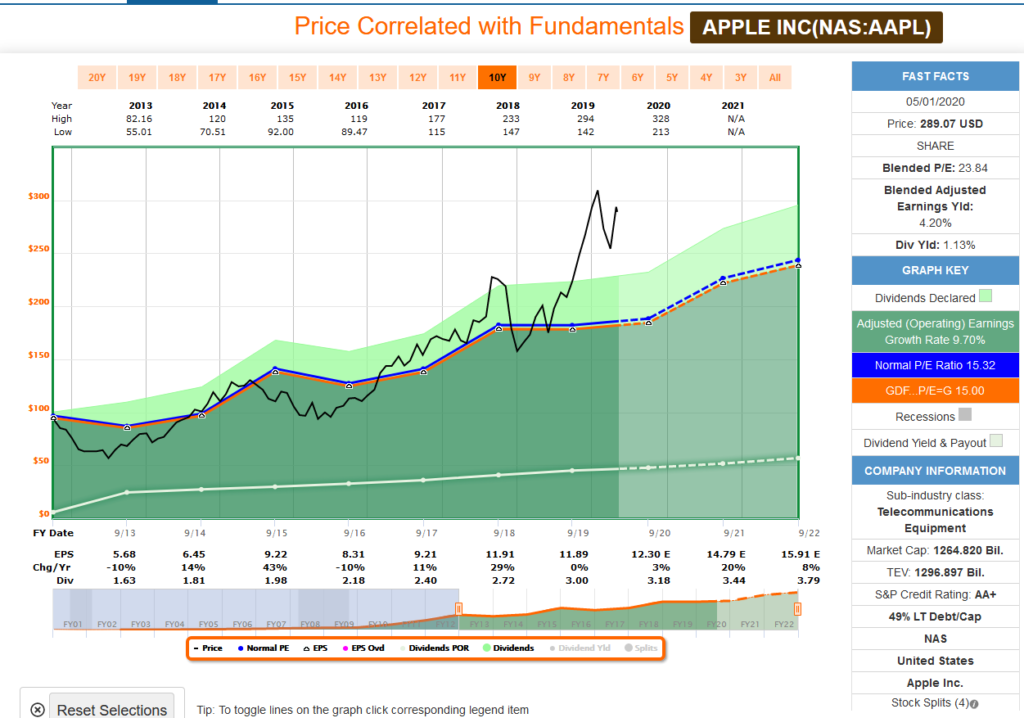

Für die Bewertung des Unternehmens würde ich nur die Laufzeit der letzten 10 Jahre heranziehen, denn hier war das Geschäftsmodell einigermaßen „gereift“. Und man erkennt im Fastgraph dass das durchschnittliche KGV 15 betrug und mit aktuell 24 die Aktie schon sehr teuer ist. Deshalb sollte man in so ein Unternehmen am Besten per regelmäßiger „Sparrate“ investieren, wer es von der Depotgröße kann schreibt einfach regelmäßig Cash-Secured-Puts.

-

$1-Test von Warren Buffet:

Warren Buffet hat einen sehr einfachen Test entwickelt, inwieweit sich ein Investment in eine Firma gelohnt hat und wie effektiv die Firma mit dem eingesetzten Kapital arbeitet:

-

Dazu nimmt er den Anstieg der Marktkapitalisierung der letzten 10 Jahre als Größenordnung der Wertentwicklung des Unternehmens.

-

Anschließend bildet er die Summe der Gewinne und zieht die gezahlten Dividenden ab. Der Rest verbleibt im Unternehmen und sollte gewinnbringend wieder angelegt werden.

-

Anschließend teilt man die Wertsteigerung des Unternehmens durch die reinvestierten Gewinne und dieses Resultat sollte größer 1 sein.

-

Die Idee dahinter ist, dass jeder reinvestierte Dollar mindestens mehr als einen Dollar langfristig zurückzahlen soll und ist ein Indikator, wie verantwortungsvoll das Management mit dem Kapital umgeht.

-

Bei Apple beträgt dieser Wert $2.50 und ist damit solide.

Risiken

-

Konjunktur

Wie immer bei Konsumgütern (und das ist das Flaggschiff iPhone) kann die Konjunktur durch alle Bilanzen einen Strich durch die Rechnung machen. Gerade in der aktuellen Corona-Zeit sind zwar die iPhone Verkäufe vor allem in China zurückgegangen, gleichzeitig erfreut sich das „günstige“ iPhone SE starker Nachfrage und der Service Sektor hält seine Wachstumsrate konstant. Die Cloud kündigt man eben nicht einfach mal. -

Neue Technologien

Wie bei allen Technologiekonzernen besteht natürlich die Gefahr, dass eine neuartige Technologie sehr schnell das bestehende Geschäft verdrängt. Allerdings hat das Microsoft mit seinem Windows-Phone versucht (okay das war jetzt keine technische Innovation, aber dennoch ein aggressiver Marktbegleiter) und ist gescheitert. Und Apple beobachtet und entwickelt den Markt aufmerksam weiter, hat große Cashreserven um potentielle neue Technologien einfach zu übernehmen. -

Zu teuer

Apple hat einen breiten Burggraben ausgehoben und eine blitzsaubere Bilanz. Das hat auch seinen Preis und aktuell ist die Aktie etwas zu teuer. Diese teure Bewertung könnte in einer größeren Korrektur abgebaut werden und somit zu ordentlich Buchverlusten führen. Allerdings betrug der kürzliche maximale Drawdown ca.35% und damit etwas mehr als der breite Markt. Allerdings von einem sehr hohen Niveau und die Aktie kommt somit auch nicht sehr viel stärker unter die Räder als der S&P 500. Aber daher: Lieber regelmäßig nachkaufen anstatt auf einen Schlag die komplette Position aufzubauen.

Potential

-

Google wird auch zukünftig eine entscheidende digitale Rolle spielen. Das bestehende Geschäft ist sehr konstant und liefert verlässliche Einnahmen, die gleichzeitig die Finanzierung der Zukunftsprojekte ermöglichen.

Fazit

-

Apple hat sich von einer Technologiefirma zu einem Luxusgüter Unternehmen entwickelt. Im Vergleich aber zu Luxus-Handtaschen gibt es ein komplettes Eco-System um das Produkt. Man steuert damit seinen TV, die anderen Apple-Geräte sind vernetzt und mittlerweile erfolgt auch die Haussteuerung mit hauseigenen Produkten. Alle Daten werden in der iCloud gespeichert und somit ist für einen konstanten Cashflow gesorgt.

-

Die Aktie ist trotzdem sehr hoch bewertet, weswegen sie ein sehr guter Kandidat für regelmäßige Investments ist.

Quellen

https://financials.morningstar.com/ratios/r.html?t=AAPL

https://ycharts.com/companies/AAPL/r_and_d_expense

https://s2.q4cdn.com/470004039/files/doc_financials/2019/ar/_10-K-2019-(As-Filed).pdf