Analyse vom 23.04.2020

Geschäftsmodell

-

Amazon hat einst als kleiner Buchhändler begonnen, mittlerweile wird aber fast alles dort verkauft, so dass sie der größte Versandhandel der Welt sind

-

Neben diesem Versandgeschäft wurden die Amazon Web Services (AWS) aufgebaut, unter denen Amazon seine Cloud-Services bündelt.

-

Dieser Cloudservice ist mittlerweile der größte weltweit, gefolgt von Microsoft und Google und ist ein extrem profitables Business:

Der Kunde hat den Vorteil Rechenleistung und Wartung auszulagern und nach seinen Bedürfnissen zu bestellen. Durch die Größe können Skaleneffekte genutzt werden, so dass auch die Konditionen sehr attraktiv sind und an die Kunden weitergegeben werden.

-

Im Versandgeschäft hat Amazon ebenfalls eine einzigartige Welt geschaffen. Zum einen bietet Amazon selbst viele Produkte an, um aber als führende Plattform „für alles“ zu agieren, ist es auch kleinen bis größeren Händlern über den Amazon Marketplace möglich ihre Produkte zu verkaufen.

Das ist eine klassische Win-Win-Situation. Amazon bietet den größten Marktplatz der Welt an, bekommt im Gegenzug aber einen Teil des Verkaufspreises und eine riesige Produktauswahl

-

Bei all diesen Geschäftsideen steht aber immer der Kunde im Vordergrund. So wäre das Amazon Marketplace nur halb so attraktiv, wenn der Endkunde bei jedem einzelnen Händler bestellt, eventuell Versandkosten zahlen muss etc. Stattdessen können die Händler die Produkte im Amazon Lager platzieren und Amazon verschickt diese mit anderen Produkten zusammen. Der Vorteil sind niedrigere Kosten und die Produkte sind schneller beim Kunden. Die Händler hingegen müssen sich nicht um die Abwicklung des Versands kümmern, sondern können sich auf die Verbesserung und Weiterentwicklung ihrer Produkte fokussieren.

-

Amazon hatte auch viele Jahre den Ruf, dass sie „kein Geld verdienen würden“. Das stimmt so nicht, denn es wurde immer viel Geld verdient. Aber dieses wurde knallhart in das Unternehmen investiert, um zu expandieren, Prozesse zu verschlanken und neue Geschäftsfelder wie die Amazon Web Services zu gründen. Mittlerweile ist das Unternehmen aber so groß geworden und verdient so viel, dass es nun auch auf dem Papier deutlich interessanter aussieht.

-

Auch wenn viele auf Amazon schimpfen, sie bieten aber auch für Endkunden fast immer den besseren Service. Gefällt mir ein Produkt nicht und ich schicke es zurück, bekomme ich in dem Moment wo der Postbote den Barcode einscannt die Mitteilung, dass mein Guthaben gutgeschrieben wird.

Bilanz

-

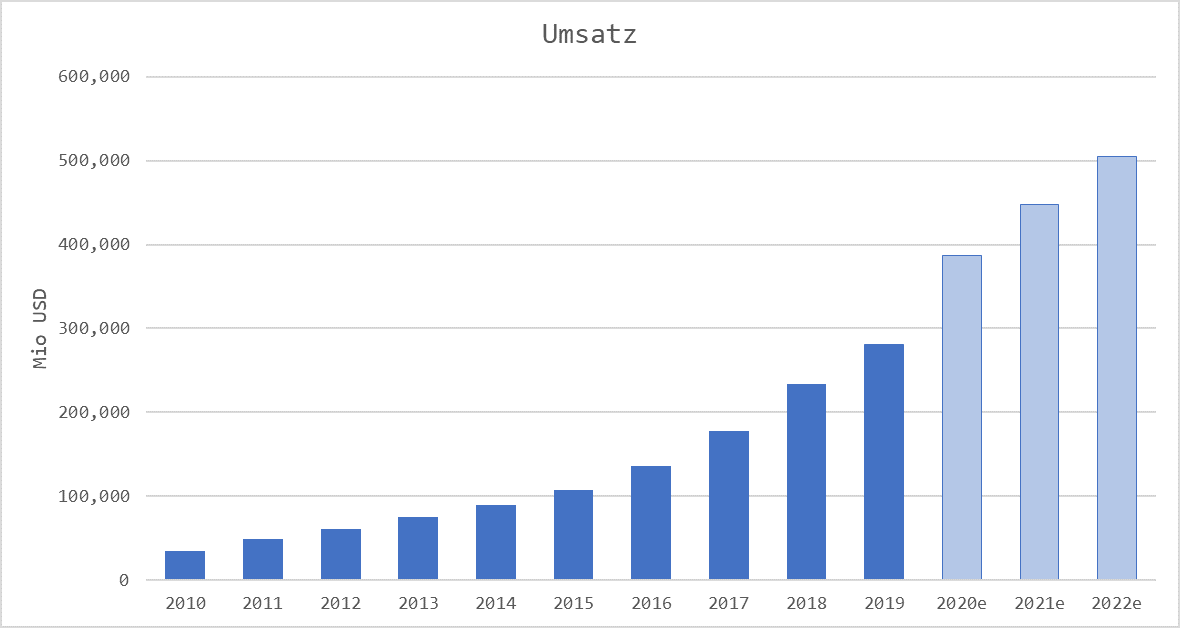

Amazon wächst gigantisch und das auch noch in Zukunft, sofern die Analysten richtig liegen. In den letzten 10 Jahren ist der Umsatz um 23% pro Jahr gestiegen, zukünftig „nur“ noch um knapp 16%

-

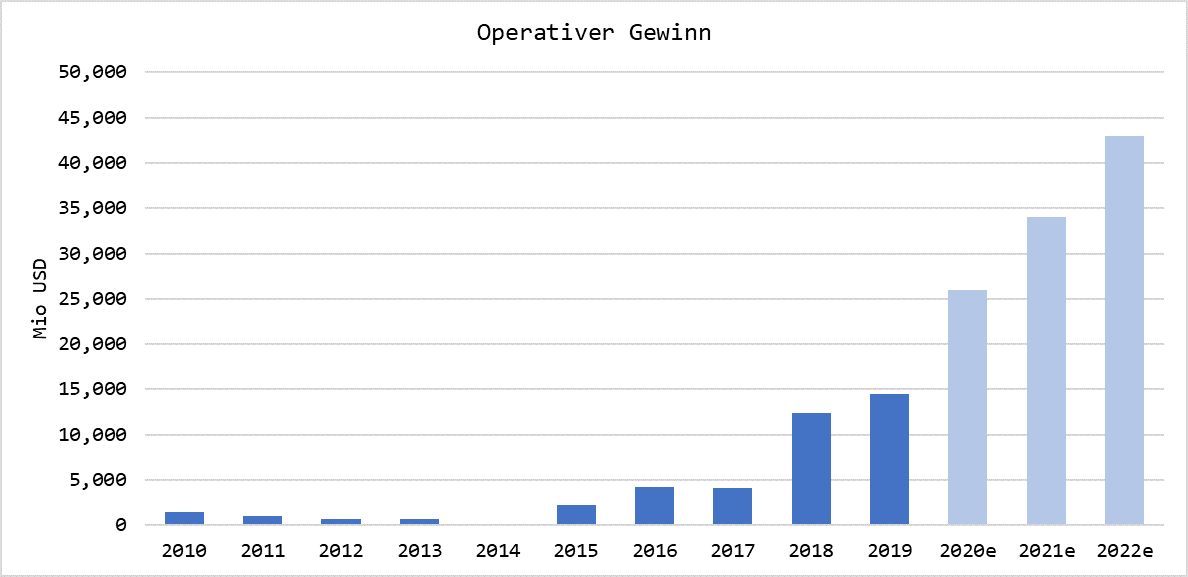

Auch die Gewinnentwicklung zieht an, die Prognosen sind sehr gut. Wie erwähnt hatte Amazon auf dem Papier in der Vergangenheit wenig verdient, da nahezu der gesamte Gewinn reinvestiert wurde. Die Früchte dieser Strategie werden derzeit geerntet:

-

Schaut man sich auf MorningStar die Verschuldung an, erkennt man, dass die Verschuldung 2019 63 Mrd USD betrug, die Cash Positionen aber 55 Mrd USD. Somit beträgt die Nettoverschuldung weniger als 10 Mrd USD, der EBIT ca. 15 Mrd USD und die Schulden könnten in weniger als einem Jahr getilgt werden. Das Unternehmen ist quasi schuldenfrei.

-

Dividende zahlt Amazon keine, das passt in die Strategie alles in das Unternehmen zu reinvestieren. Allerdings verdient das Unternehmen soviel Geld, dass es irgendwann vermutlich nicht mehr weiß wohin damit.

-

Diese Bilanz und das Wachstum haben aber auch ihren Preis. Da Amazon aber erst in den letzten Jahren beim operativen Gewinn Gas gegeben hat, schauen wir uns nur den Zeitraum der letzten 10 Jahre an. Das „normale“ KGV dieser Zeit liegt bei abenteuerlichen 257, das aktuelle bei 96. Das ist natürlich sehr sportlich und in den Kursen ist seit mehreren Jahren das große weitere Potential bereits sehr stark eingepreist. Da aber wie erwähnt der Gewinn so stark reinvestiert wurde, macht diese Betrachtung unserer Meinung nach wenig Sinn.

-

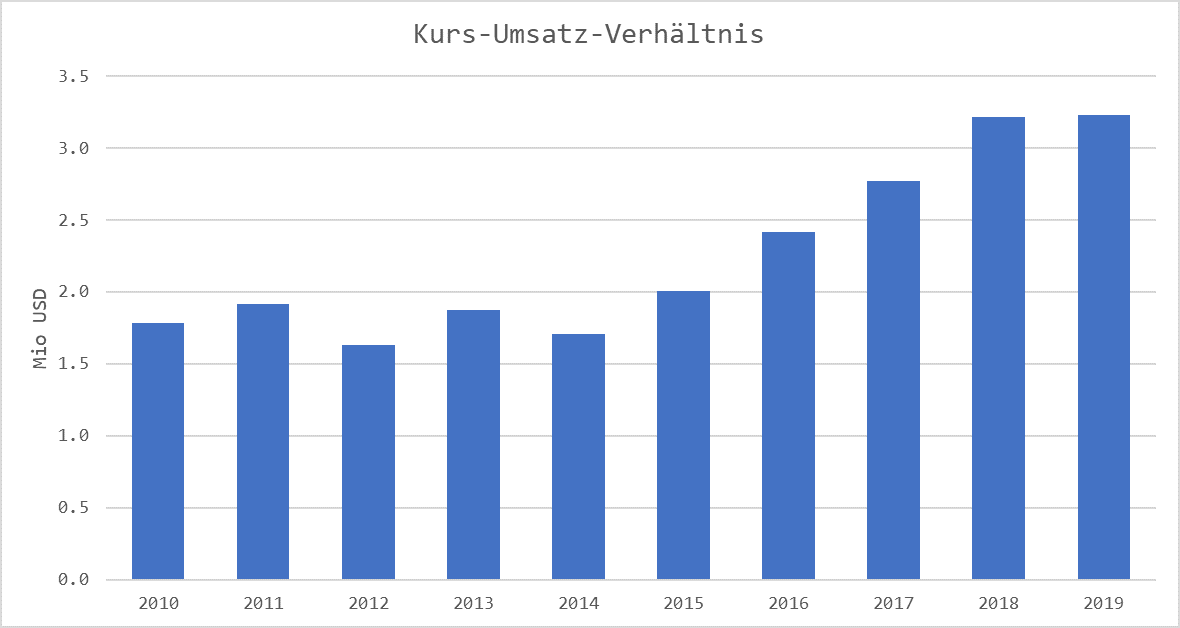

Vereinfacht schauen wir deshalb auf die Entwicklung des Umsatzes zum Unternehmenswert. Das Kurs-Umsatz-Verhältnis beträgt aktuell

KUV = Kurs * Anzahl Aktien / Umsatz = 2300 * 500 / 280,000 ~ 4.

Historisch beträgt dieses im Mittel der letzten 10 Jahre aber nur 2.3, so dass Amazon aktuell teuer ist. Der Kurs ist aber auch in den letzten Wochen nach dem Corona Einbruch regelrecht explodiert und eventuell auch etwas überhitzt.

Nehmen wir nun an, Amazon wächst in den nächsten 10 Jahren um 10% jährlich (vermutlich deutlich zu niedrig angesetzt…), dann beträgt der Umsatz 2030 ca. 800 Mrd USD. Wahrscheinlich wird er zu diesem Zeitpunkt schon 1 Billionen betragen, aber warten wir es ab…

Setzen wir nun das historische Kurs-Umsatz-Verhältnis von 2.3 hier wieder zu Grunde, dann kommen wir auf einen Aktienkurs von ca. $3700. Auf Basis des aktuellen Kurses von $2300 würde das „nur“ 5% Kurspotential pro Jahr entsprechen. Kommt man aber etwas günstiger rein und rechnet die Umsatzentwicklung nicht so konservativ wie in dem Beispiel, ist das reale Potential vermutlich deutlich höher. So ein Titel sollte einfach regelmäßig bespart werden und wenn er wie in Corona Zeiten zwischenzeitlich auf $1800 fällt, selbstbewusster zuschlagen.

-

$1-Test von Warren Buffet:

Warren Buffet hat einen sehr einfachen Test entwickelt, inwieweit sich ein Investment in eine Firma gelohnt hat und wie effektiv die Firma mit dem eingesetzten Kapital arbeitet:

-

Dazu nimmt er den Anstieg der Marktkapitalisierung der letzten 10 Jahre als Größenordnung der Wertentwicklung des Unternehmens

-

Anschließend bildet er die Summe der Gewinne und zieht die gezahlten Dividenden ab. Der Rest verbleibt im Unternehmen und sollte gewinnbringend wieder angelegt werden

-

Anschließend teilt man die Wertsteigerung des Unternehmens durch die reinvestierten Gewinne und dieses Resultat sollte größer 1 sein.

-

Die Idee dahinter ist, dass jeder reinvestierte Dollar mindestens mehr als einen Dollar langfristig zurückzahlen soll und ist ein Indikator, wie verantwortungsvoll das Management mit dem Kapital umgeht

-

Bei Amazon beträgt dieser Wert $29 und ist damit hervorragend. Allerdings ist das für so eine Wachstumsrakete natürlich auch nicht ganz repräsentativ und der Test bei ausgewachsenen Geschäftsmodellen natürlich deutlich besser. Aber trotzdem schön zu sehen.

Risiken

-

Zu teuer

Die Amazon Aktie ist natürlich sehr gut gelaufen und das Rückfallpotential ist hoch. Bezieht man sich auf das KUV als „fairen“ Wert der letzten Jahre, dürfte ein fairer Preis um die $1800-$2000 liegen in 2020. Mit aktuell $2300 ist sie somit ein gutes Stück zu teuer. Ich würde sie einfach regelmäßig oder bei einem deutlichen Rücksetzer kaufen, denn das langfristige Potential wird vermutlich noch viel größer sein als man sich vorstellen kann. -

Eine komplett neue Technologie

Amazon macht zwar Konsumgüter, ist aber letztendlich ein Technologiekonzern. Sollte beispielsweise die Cloudlösung nicht mehr Stand der Technik sein, müsste man schnell das Ruder herumreißen. Mit einem CEO wie Jeff Bezos sollte das aber kein Problem sein, zumal man eine sehr große Kapitalstärke hat, um auch Unternehmen zu übernehmen.

Potential

-

Wer sich einmal fragt, ob Amazon heute oder in 10 Jahren sein eigenes Konsumverhalten dominieren wird, der wird vermutlich eine klare Antwort haben. Persönlich bestelle ich bereits jetzt lieber immer zuerst bei Amazon, bevor ich mich bei einem neuen Anbieter, Zahlungssystem usw. herumägern muss. Außerdem weiß ich, falls es ein Problem gibt, funktioniert der Kundenservice ohne Tadel.

Die prognostizierten Wachstumszahlen bestätigen das Potential

Fazit

-

Amazon hat es in gerade einmal 25 Jahren geschafft, das Konsumverhalten komplett zu digitalisieren. Gleichzeitig ruht man sich auf Erfolg nicht aus, und hat mit der Amazon Cloud (AWS) ein komplett unabhängiges Businessmodell gelauncht und ist der größte Cloudanbieter weltweit.

-

Die Aktie ist aber (gerade in den letzten Wochen) sehr gut gelaufen, weshalb man entweder nur in einen Rücksetzer oder regelmäßig per Sparplan (bei $2300 ansonsten alle x Monate) investieren sollte

Quellen

https://financials.morningstar.com/ratios/r.html?t=AMZNhttps://www.finanzen.net/schaetzungen/amazon