Analyse 07.05.2020

Geschäftsmodell

- American Water Works ist das größte Wasserversorgungs- und Abwasserentsorgungs Unternehmen der Vereinigten Staaten

- Insgesamt werden 14 Millionen Menschen in 46 Staaten von AWK versorgt (und Hawaii :))

- Hierbei werden sowohl private Endkunden versorgt, als auch Industriekunden. Außerdem werden noch verschiedene Militärbasen in den USA von AWK versorgt

- Der größte Anteil sind dabei aber die privaten Haushalte (“Residential Water”, 55%)

- AWK ist dabei sowohl Versorger als auch Inhaber der Infrastruktur, dazu gehören unter anderem:

72 Abwasseranlagen

50.000 Meilen Wasserpipeline

… und 80 Staudämme - Der größte Teil des Umsatzes ist reguliert. Die Preise für Wasser werden dabei von der Public Utilities Commission festgelegt. Die daraus resultierende Planbarkeit der Einnahmen ist gleichzeitig stark abhängig vom Staat und damit auch eines der Risiken

Bilanz

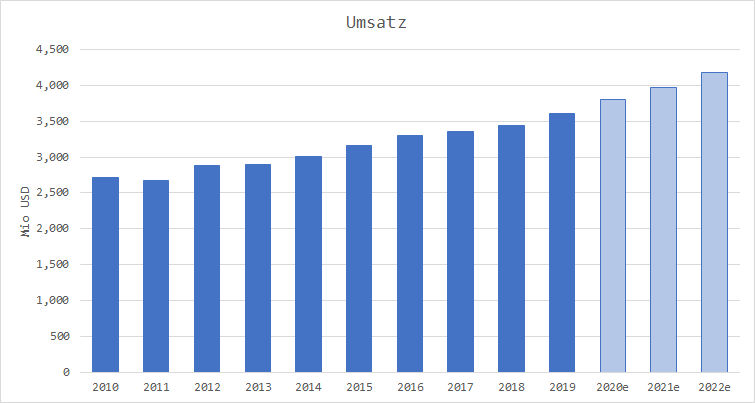

- Versorger sind keine Wachstumsmonster, hier gilt: Slow and steady wins the race. Der Umsatz wurde in den letzten 10 Jahren um 2.9% pro Jahr gesteigert und läuft kerzengerade nach oben

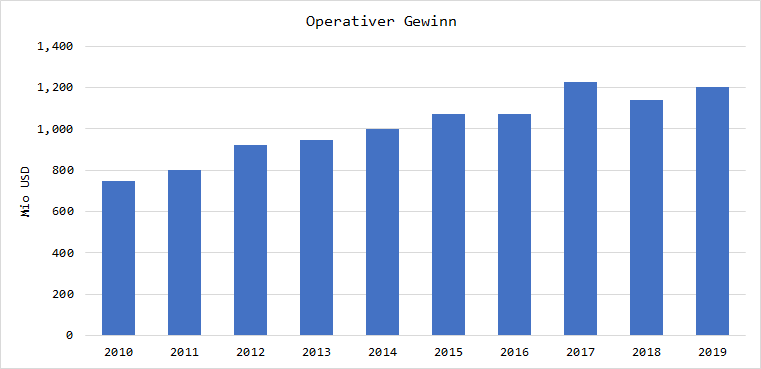

- Auch die operativen Gewinne konnten um 4.9% pro Jahr gesteigert werden, dieser trat aber zuletzt etwas auf der Stelle

- Die Netto-Verschuldung beträgt 2019 ca. 9.5 Mrd USD. Bei einem EBIT von 1.2 Mrd USD könnten die Verbindlichkeiten in ca. 8 Jahren zurückgezahlt werden

- Das ist grundsätzlich ein hoher Wert und bei anderen Unternehmen wie Johnson & Johnson (schuldenfrei) sind wir hier natürlich sehr verwöhnt. Die Verschuldung ist aber bei nahezu allen Versorgerunternehmen aufgrund des hohen Kapitaleinsatzes sehr hoch, bei gleichzeitig sehr planbarem Cashflow geht dieser aber weitgehend in Ordnung. Anderer interessante Versorgerunternehmen haben im Durschnitt eine Nettoverschuldung / EBIT von ca. 8.8 Jahren

- Die aktuelle Dividende beträgt $ 2.00 / Aktie, bei einem Kurs von aktuell ca. $ 120 entspricht das einer Dividendenrendite von 1.6 %.

- Die Dividende wird jährlich um ca. 11 % angehoben, ein guter Wert, obgleich er mir etwas zu hoch ist im Vergleich zum Gewinnwachstum von ca. 5%

- Die Dividendenausschüttungsquote beträgt ca. 55%, durch die Planbarkeit der Zahlungseinkünfte ist auch das grundsätzlich in Ordnung

- Die Dividende wird seit 12 Jahren gesteigert, seit die Firma an der NYSE gehandelt wird. Übrigens war AWK von 2001 bis 2008 eine Tochter von RWE. 3 Jahre bevor in Deutschland der Atomausstieg beschlossen wurde, ist der Wasserversorger also ausgegliedert worden…

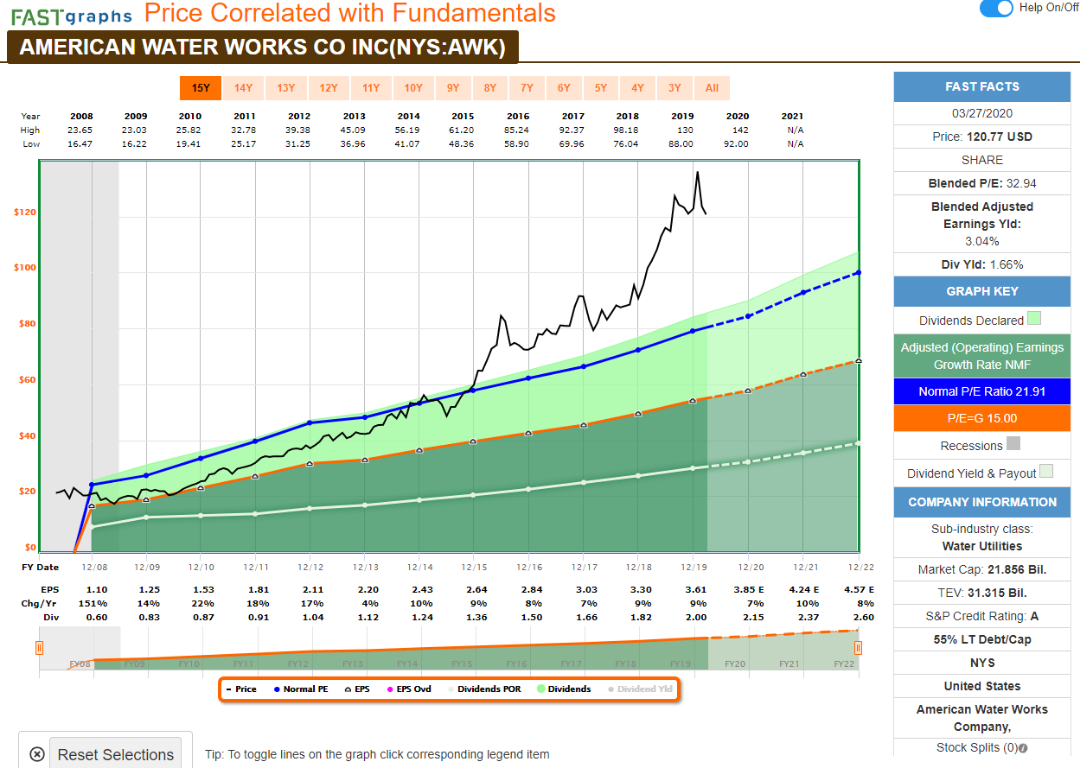

- Das durchschnittliche KGV der letzten 10 Jahre beträgt ca. 22, aktuell notiert das Unternehmen bei 32. Fundamental ist es also deutlich überbewertet!

- Im Rahmen der aktuellen Coronakrise zeigt sich aber die Stabilität solcher Werte. Denn während manche Hotelaktie hoffnungslos gerade untergeht (und diese würde auch in einer anderen Art von Krise deutlich leiden), notiert AWK ca. 15% von seinem Hoch entfernt, im Maximum sind sie bisher ca. 30% eingebrochen. Aufgrund der relativ hohen Fallhöhe aufgrund der hohen Bewertung sollte man es mit der Positionsgröße aktuell nicht übertreiben.

- $1-Test von Warren Buffet:

Warren Buffet hat einen sehr einfachen Test entwickelt, inwieweit sich ein Investment in eine Firma gelohnt hat und wie effektiv die Firma mit dem eingesetzten Kapital arbeitet:- Dazu nimmt er den Anstieg der Marktkapitalisierung der letzten 10 Jahre als Größenordnung der Wertentwicklung des Unternehmens

- Anschließend bildet er die Summe der Gewinne und zieht die gezahlten Dividenden ab. Der Rest verbleibt im Unternehmen und sollte gewinnbringend wieder angelegt werden

- Anschließend teilt man die Wertsteigerung des Unternehmens durch die reinvestierten Gewinne und dieses Resultat sollte größer 1 sein.

- Die Idee dahinter ist, dass jeder reinvestierte Dollar mindestens mehr als einen Dollar langfristig zurückzahlen soll und ist ein Indikator, wie verantwortungsvoll das Management mit dem Kapital umgeht

- Bei American Water Works beträgt dieser Wert $ 8.70 und ist damit hervorragend. Allerdings lief die Aktie vor allem auch 2019 sehr gut

Risiken

- Regulierung

Die Preise für Wasser können nicht beliebig gestaltet werden, sondern man bereitet einen Vorschlag an die Public Utilities Commission und diese berät dann über diese. Das ist für die meisten Versorger in den USA der Fall. Diese Abhängigkeit sehe ich als größten Nachteil, denn wer weiß wann mal wieder ein Wahlgeschenk verteilt werden muss oder vielleicht “schmeckt” dem nächsten Präsidenten der USA auch nicht das bisherige Geschäftsmodell - Naturkatastrophen

Die Pipelines und Versorgungsgebäude sind natürlich der Natur ausgesetzt. Gerade Kalifornien ist sehr erdbebengefährdet. Allerdings wird dort auch nur 7.5% des Umsatzes erzielt - Marktzinsen

Das Geschäft ist sehr kapitalintensiv, da bestehende Infrastruktur fortlaufend gewartet und erneuert werden muss. Aufgrund des sehr planbaren Cashflows sind Versorgerunternehmer grundsätzlich stärker verschuldet. Das ist grundsätzlich auch kein Problem, würden aber die Zinsen bedeutend ansteigen, kann dies ein Problem darstellen. Sollten die Zinsen ansteigen werden die Finanzierungskosten ansteigen. Gleichzeitig kann das Investoreninteresse dann etwas geringer werden, denn Versorgeraktien werden aufgrund ihrer Planungssicherheit gerne mit Anleihen verglichen. Steigt hier der Zins, wird ein Investment in einen Versorger unattraktiver. Das sollte langfristige Investoren aber nicht beirren, denn es wird ja primär in das Unternehmen und nicht in den Aktienkurs investiert. - Verschuldung

Grundsätzlich ist bei allen Versorgerunternehmen die Verschuldung relativ hoch und ist – sollten die Zinsen nicht in kurzer Zeit sehr schnell ansteigen – aufgrund des Cashflows grundsätzlich in Ordnung.

Potential

- So stabil Versorger-Aktien sind, sie sind natürlich keine Wachstums-Unternehmen. Denn zum einen wächst (im Vergleich zu Amazon) die Zahl der potentiellen Kunden nicht rasant schnell und zum anderen ist das Geschäft sehr reguliert

- AWK kauf allerdings regelmäßig neue Bezirke auf und kann somit expandieren. Das zukünftige Wachstum wird vor allem durch Akquisitionen kommen. Glaubt man den Umsatzschätzungen der Analysten, wird der Umsatz auch bis 2022 um jährlich 3.7% wachsen

- Des Weiteren ist die Wasserinfrastruktur der USA marode. Die Reperatur und Wartung kosten Geld, werden AWK aber auch gute Argumente geben, um bei der Regulierungsbehörde Preissteigerungen durchzusetzen. Außerdem lohnt sich die Wartung, denn es wird geschätzt, dass im amerikanischen Wassernetzwerk ein nicht unerheblicher Anteil durch die maroden Rohre versickert. Wenn diese auf dem neuesten Stand sind können natürlich auch für den Betreiber Kosten eingespart werden

- Generell ist Wasser das Lebenselixier schlechthin und mit wachsender Bevölkerung wird es hier auch organisches Wachstum geben. Und wer weiß, vielleicht expandiert AWK auch einmal außerhalb der USA um ihre Expertise in Wachstumsmärkten einzubringen

Fazit

- AWK ist kein Wachstumsmonster sondern ein extrem langweiliges Geschäftsmodell. Dieses bringt aber verlässliche Einkommensströme und Stabilität ins Depot

- Was stört: Die hohe Verschuldung und die momentan hohe Bewertung. Die Aktie ist aber kein Volatilitätsungeheur, der maximale Drawdown seit IPO 2008 lag bei knapp 30% und ist damit ein guter Kandidat für die Sleep-Well Philosophie

- Das Unternehmen ist aber einfach sehr hoch bewertet und irgendwann wird auch hier der Reversion-to-the-Mean Effekt zuschlagen. Da die Volatilität gerade sehr hoch ist, lohnen sich auch hier Einstiege über Cash-Secured-Puts (zur Erinnerung: Wir konnten hier einen 80er Put mit guter Prämie verkaufen…). Ansonsten empfiehlt es sich für so eine Aktie per “Sparplan” regelmäßig zu investieren. Sollte sie einmal stärker herunterkommen, kann das Investment ausgebaut werden

Fastgraphs

Quellen

https://www.finanzen.net/schaetzungen/american_water_works

https://www.fool.com/investing/2020/02/20/american-water-works-q4-adjusted-earnings-rise-nea.aspx

https://www.youtube.com/watch?v=UVZcWRPx8rM

https://ir.amwater.com/dA/e5f85934c5/2017%20Annual%20Report.pdf

https://financials.morningstar.com/ratios/r.html?t=AWK