Analyse 09.06.2020

Geschäftsmodell

- Procter & Gamble ist ein nicht-zyklischer Konsumgüter Konzern

- Es werden Produkte hergestellt und verkauft, die täglich benutzt werden und PG teilt diese in 6 Segmente auf. Darunter sind sehr viele bekannte Marken wie beispielsweise Ariel, Pampers oder Gilette vertreten:

- Insgesamt sind 65 Marken im Konzern gebündelt

- Wenn man bei DM, Lidl und Co. zu den Eigenmarken greift, stellt sich oft die Frage ob es solche Markenprodukte überhaupt noch braucht. Die Frage ist berechtigt, trotzdem bleiben viele Kunden ihren Marken treu, das Konzept der Eigenmarke existiert seit vielen Jahren und trotzdem schaffen es Konzerne wie PG ihren Umsatz weiter zu steigern. Ich selbst würde mich hier ja als „Eigenmarken-Fan“ bezeichnen, wenn ich mich im Bad aber umsehe, dann liegen dort auch stapelweise Pampers Windeln. Daher glaube ich werden die Markenprodukte auch in Zukunft weiterhin gefragt sein.

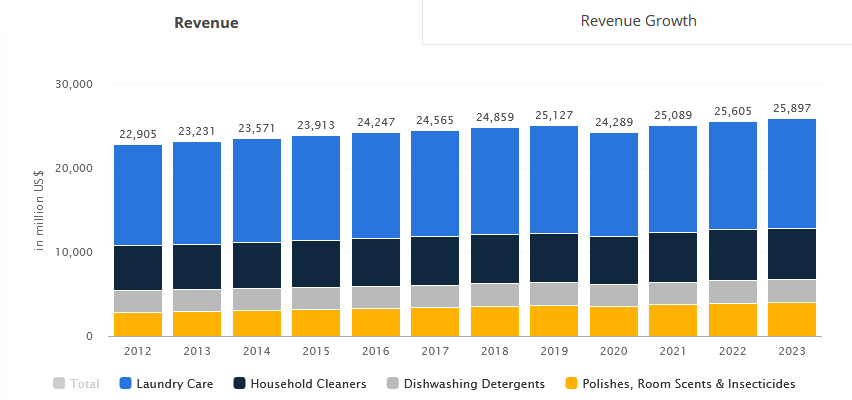

- Der Markt generell wächst zwar langsam aber er wächst noch, hier eine Statistik mit Prognose der USA:

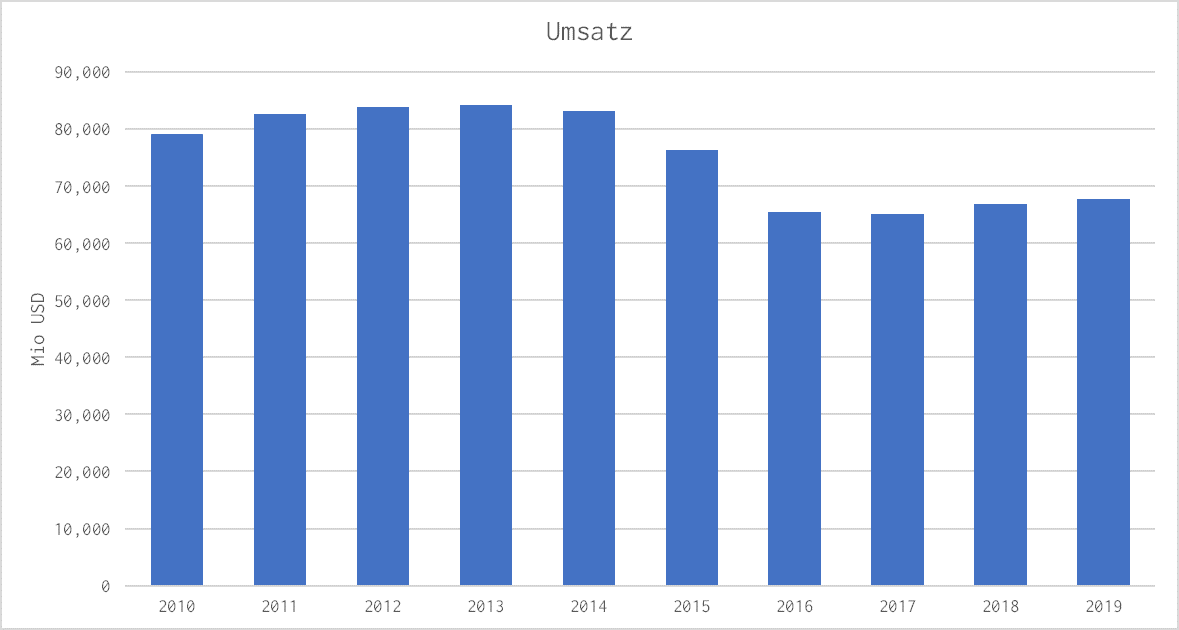

- Der größte Teil vom Umsatz findet auch überwiegend in den USA statt:

- PG hat dabei den Konzern über die Jahre umgebaut. Das hat sich auch auf die Umsatzentwicklung ausgewirkt, dieser greifen wir hier schon mal vorweg:

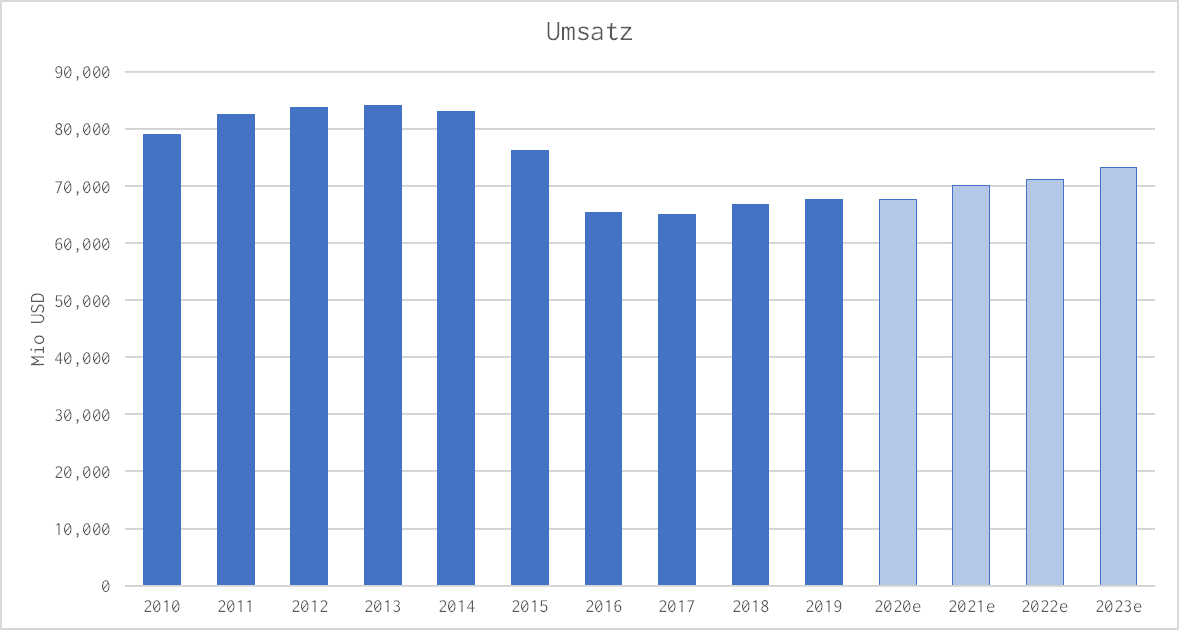

Der Umsatz hat keinen schönen Verlauf und das liegt an der Verschlankung des Konzerns. Wenn man einen längerfristigen Umsatzverlauf anschaut (habe ich nur als Quartalsdaten, spielt aber keine Rolle), wird das noch deutlicher:

Der Umsatz hat keinen schönen Verlauf und das liegt an der Verschlankung des Konzerns. Wenn man einen längerfristigen Umsatzverlauf anschaut (habe ich nur als Quartalsdaten, spielt aber keine Rolle), wird das noch deutlicher:

- In einem Youtube-Video von PG wird erklärt, dass in den letzten Jahren aus 105 Marken nur noch 65 wurden – man fokussiert sich auf die Besten. Durch den Verkauf fällt aber erst einmal Umsatz weg. In den letzten Jahren ist dieser dann wieder leicht gestiegen (ca. 1%).

- Auch vorher wurden Marken verkauft, so wurden Schritt für Schritt Nahrungsmittel aus dem Konzern verbannt, bis 2012 war z.B. Pringles Teil von PG

Bilanz

- Wie oft bei Konsumgüter Herstellern ist das Wachstum überschaubar. Im Geschäftsmodell haben wir schon beschrieben, warum die Kurve so „unschön“ verläuft. Wichtig ist aber, dass sich die Maßnahmen langfristig auszahlen und das geschätzte Umsatzwachstum geht in die richtige Richtung. Zukünftig wächst der Umsatz wieder mit ca. 1.5%

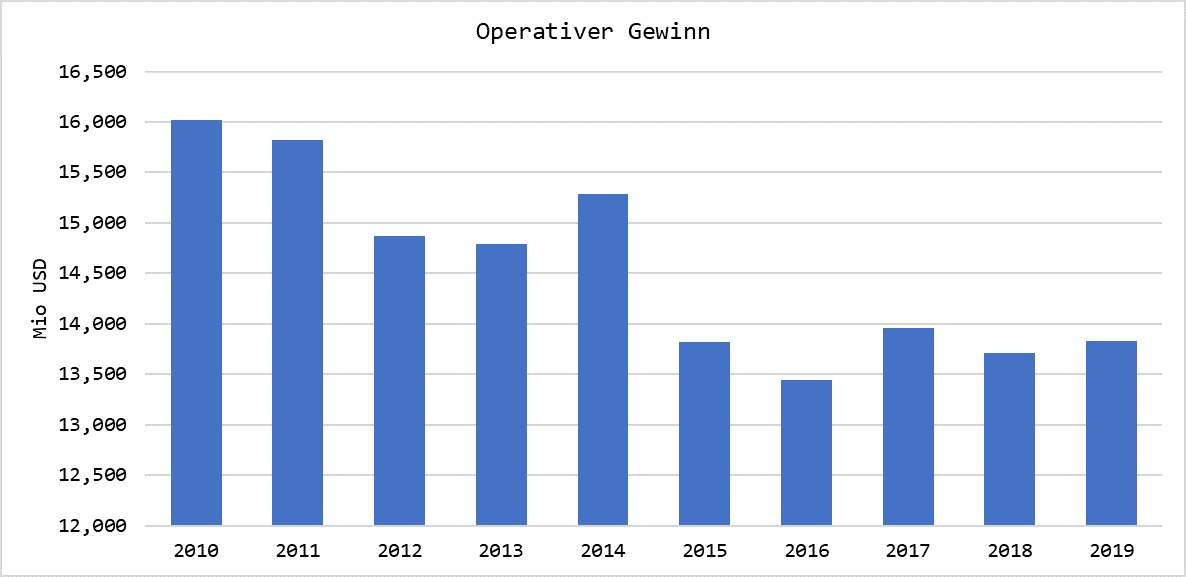

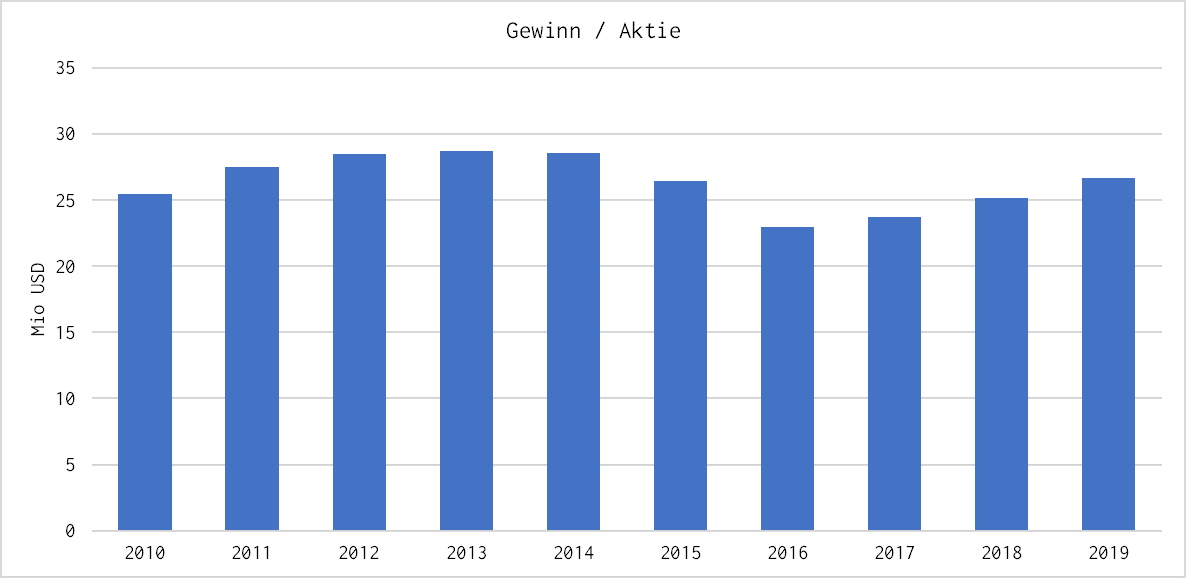

- Das Gewinnwachstum ist auch eine Achterbahn:

- Das liegt zum einen am besagten Konzernumbau, zum anderen wurden auch viele Aktien mit den Gewinnen zurückgekauft. Betrachtet man den Gewinn pro Aktie sieht es „besser“ aus, den Effekt des Konzernumbaus erkennt man aber auch klar:

- 2019 stand in den Büchern eine Nettoverschuldung von $ 20 Mrd, dem gegenüber steht ein EBIT von ca. $ 13 Mrd, so dass die Verschuldung in weniger als 2 Jahren getilgt werden könnte. Ein sehr guter Wert.

- Die Dividende beträgt $ 3.16, das entspricht bei einem Kurs von knapp $ 119 (08.06.2020) ca. 2.65% Dividendenrendite. Das Beeindruckende: Seit 129 Jahren wird eine Dividende gezahlt, und seit 63 Jahren gesteigert. Das muss noch gar nichts bedeuten, denn auch Shell hat trotz seiner enormen Dividendenhistorie nun gekürzt, aber es zeigt trotzdem wie robust diese Firma sich über ein Jahrhundert geschlagen hat. In dieser Zeit waren auch 2 Weltkriege, dagegen ist Corona gar nichts. Übrigens wird die Dividende bereits seit 43 Jahren gesteigert.

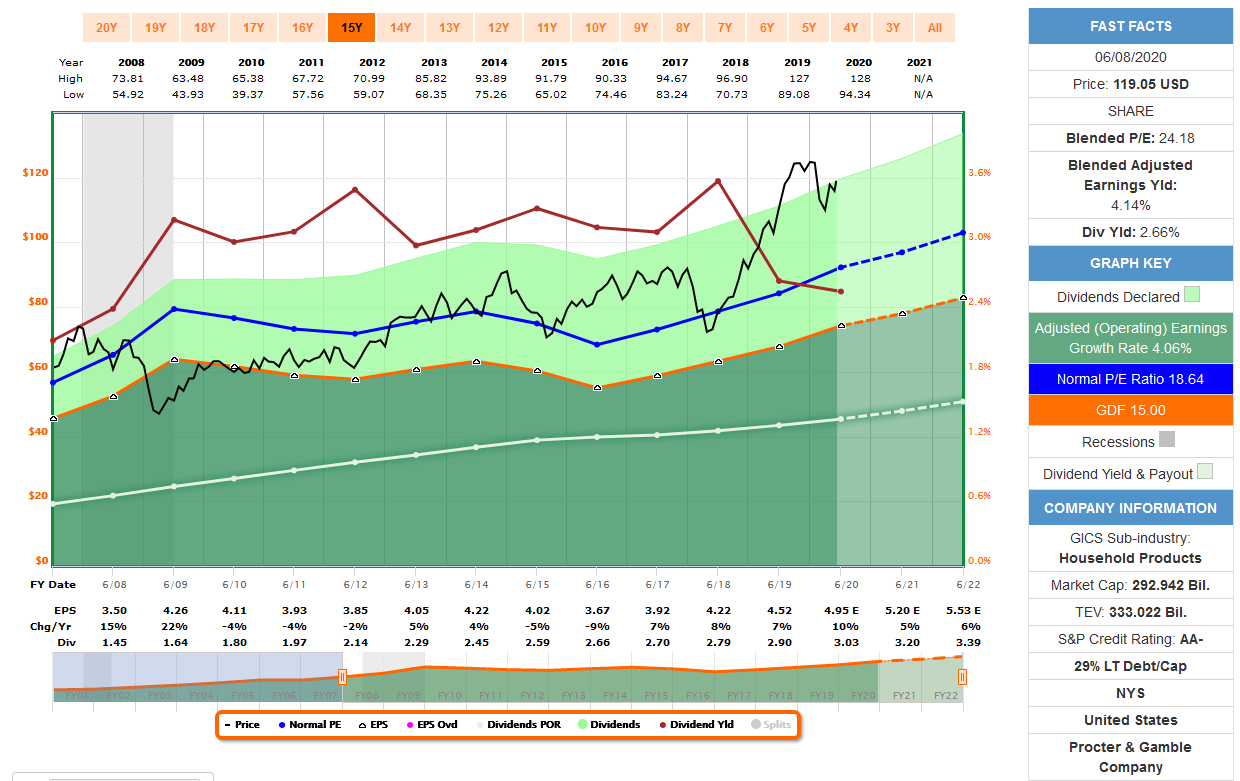

Die letzten 10 Jahren wurde die Dividende mit 4.5% jährlich angehoben. - Das gute Standing, der solide Cashflow eines „Dauerbrenner“ Produktes zieht natürlich auch Investoren an. Und somit ist Procter & Gamble relativ teuer. Das normale KGV der letzten 15 Jahre beträgt ca. 19, aktuell notiert die Aktie bei 24. Damit ist die Aktie teuer und sollte am besten über einen Sparplan regelmäßig erworben werden:

- $1-Test von Warren Buffet:

Warren Buffet hat einen sehr einfachen Test entwickelt, inwieweit sich ein Investment in eine Firma gelohnt hat und wie effektiv die Firma mit dem eingesetzten Kapital arbeitet:

-

- Dazu nimmt er den Anstieg der Marktkapitalisierung der letzten 10 Jahre als Größenordnung der Wertentwicklung des Unternehmens.

- Anschließend bildet er die Summe der Gewinne und zieht die gezahlten Dividenden ab. Der Rest verbleibt im Unternehmen und sollte gewinnbringend wieder angelegt werden.

- Anschließend teilt man die Wertsteigerung des Unternehmens durch die reinvestierten Gewinne und dieses Resultat sollte größer 1 sein.

- Die Idee dahinter ist, dass jeder reinvestierte Dollar mindestens mehr als einen Dollar langfristig zurückzahlen soll und ist ein Indikator, wie verantwortungsvoll das Management mit dem Kapital umgeht.

- Bei Procter & Gamble beträgt dieser Wert $ 2.5 und ist damit gut.

Risiken

Grundsätzlich sind die Risiken ähnlich wie bei Clorox

- Zu teuer

Am Aktienkurs sieht man, dass PG in den letzten Jahren gut stark gestiegen ist und damit auch sehr hoch bewertet. Die Fallhöhe ist dadurch sehr hoch, daher muss man mit der Position etwas aufpassen. Am Besten eignet sich (wie eigentlich immer) die Aktie über ein regelmäßiges Investment zu erwerben, wenn der Anlagehorizont lange ist. - Lahme Ente

Wie fast jedes etablierte Unternehmen aus dem Konsumgütersektor ist Procter & Gamble eine lahme Ente. Der Umsatz wächst zwar noch etwas aber nur sehr langsam eine Investmentrakete wird das Unternehmen nicht mehr. Das ist aber auch nicht seine Aufgabe, man darf nur nicht enttäuscht sein. Das ist auch das Problem der aktuell sehr hohen Bewertung, denn diese preist viel Wachstum ein, das wird es aber in dieser Form nicht geben. Daher einfach regelmäßig investieren, sollte es mal deutlicher runtergehen kann man auch über einen Cash-Secured-Put nachdenken. Aber nicht auf diesem Preislevel.

Potential

- Grundsätzlich ist ein Investment in PG ein lahme Ente Investment. Die Branche wächst zwar noch leicht mit etwa 3% pro Jahr und PG hat (ähnlich wie Coca-Cola) einen Konzernumbau und Fokussierungsprozess hinter sich. Vermutlich sind hier die „schmerzhaften“ Zeiten vorbei und mit einem konzentrierten Portfolio sollte das Branchenwachstum der kommenden Jahre mitgenommen werden.

Fazit

- Procter & Gamble und Clorox sind mit die beste Wahl aus dem Nicht-zyklischen Konsumgüter Sektor. Beide Aktien haben vor allem im Waschmittel- und Putzbereich Überschneidungen, ergänzen sich aber an vielen Stellen auch sehr sinnvoll.

- Wer Wachstum sucht, muss im Technologiebereich schauen, mit Procter & Gamble findet man „nur“ ein solides Basisinvestment, dass aber auch wenig schlaflose Nächte bereiten sollte. Wenn man die Aktie dann noch diszipliniert über regelmäßige Sparraten erwirbt, kann man nicht viel falsch machen.

Quellen

https://www.youtube.com/watch?v=aZiRUKShNYw

https://www.pginvestor.com/Company-Strategy/Index?KeyGenPage=1073753860

https://www.statista.com/outlook/60000000/109/home-laundry-care/united-states#market-revenue

https://www.macrotrends.net/stocks/charts/PG/procter-gamble/revenue