Analyse 29.05.2020

Geschäftsmodell

- Reality Income hat auf seiner Website im Titel „The Monthly Dividend Company”. Und obwohl wir nicht den priorisierten Fokus auf die Dividende haben, steckt dahinter ein tolles Geschäftsmodell.

- Reality Income hat auch ein lustiges Aktienkürzel. Schlicht und einfach O.

- Reality Income ist ein US-Immobilien-REIT, der insgesamt ca. 6.500 Immobilien besitzt und vermietet.

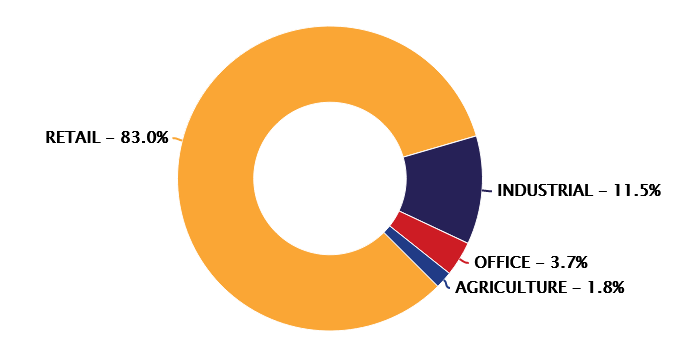

- Der Hauptfokus sind dabei Handels-Immobilien mit 83%. Wer nun Schnappatmung bekommt und an geschlossene Filialen in der Corona-Zeit und dem E-Commerce von Amazon denkt, der muss genauer hinsehen

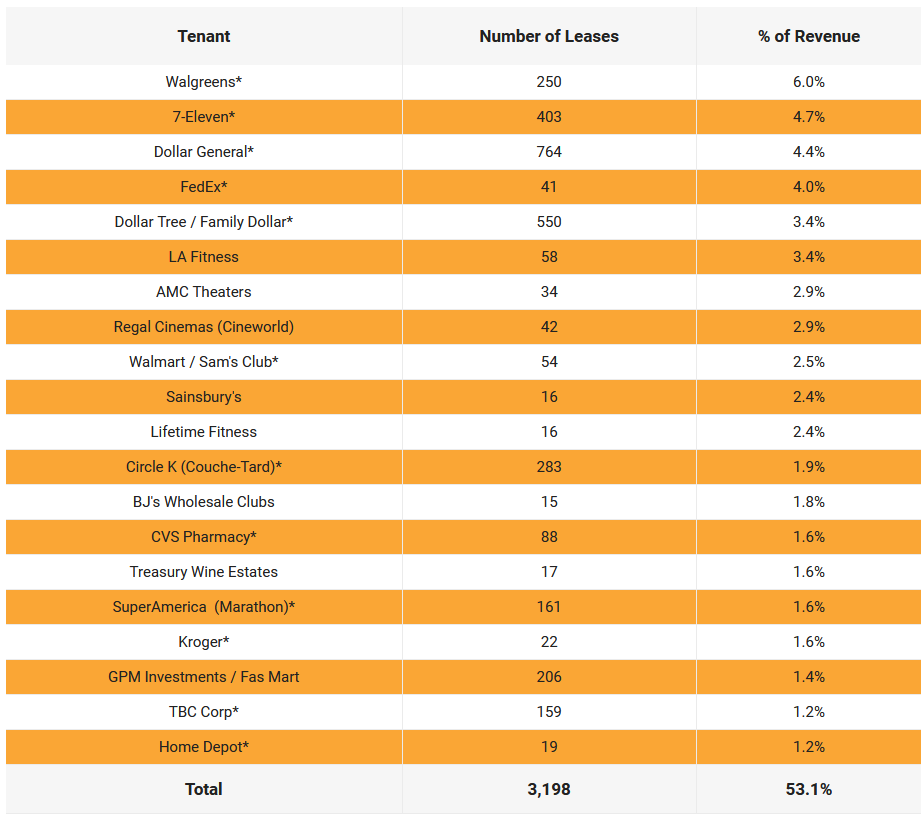

- Denn die meisten Mieter bei Reality-Income sind von Corona eher weniger betroffen. Ein Blick der Top 20 Mieter (machen insgesamt mehr als 50% des Umsatzes aus, kein einzelner aber mehr als 6%):

- An der Spitze steht dabei Walgreens (Drogeriekette), 7-Eleven (Mini Supermärkte) oder Dollar General (profitable $1-Shop-Kette). Zwar sind auch ein paar Kinos und Fitnessstudios dabei, der Großteil des Umsatzes bilden aber die „nicht-zyklischen“ Konsumgüter ab, die aktuell auch ganz gut durch die Corona-Krise kommen und generell auch krisenresistent sind.

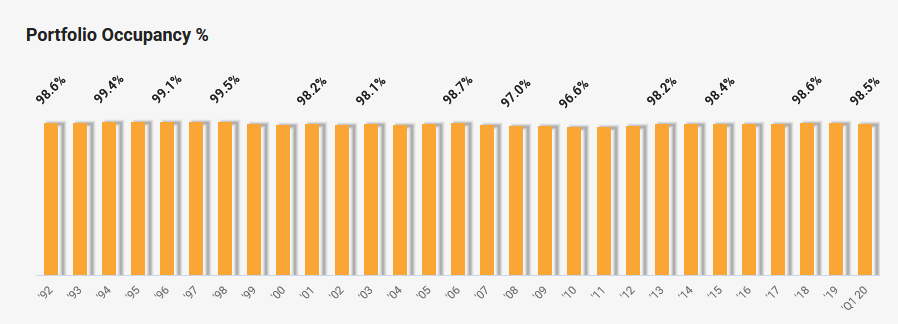

- Ein Blick auf die Website und die Statistiken lohnt sich. Die größte Sorge von Vermietern ist ja ein Leerstand, aber auch hier hat Reality Income in seiner langen Historie eine super Bilanz, denn die Auslastung ist konstant über 97% und zeigt auch in Krisenzeiten keine gravierenden Ausschläge:

- Die Corona-Krise trifft zwar auch Reality-Income, aber laut dem Earnings-Call werden weiterhin von 80% der Mieter die Miete bezahlt. Das ist natürlich ein Dämpfer, aber nicht existenzbedrohend.

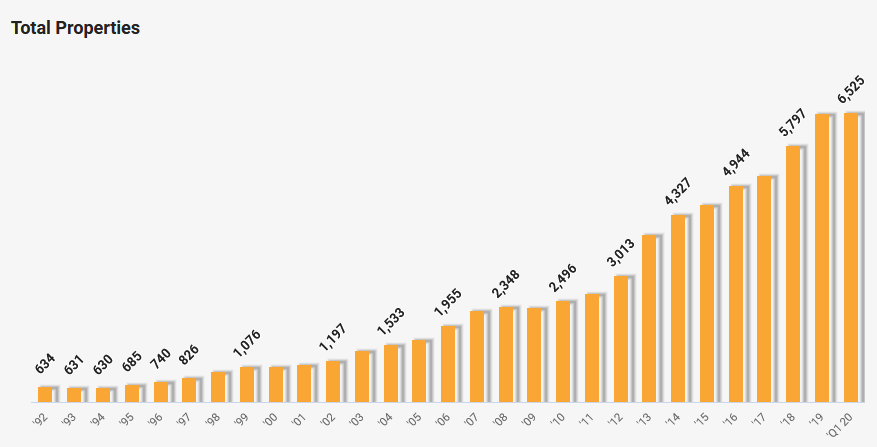

- Außerdem wächst Reality Income stetig, wenn man sich die Entwicklung des Immobilienbestandes ansieht:

- Die Mietverhältnisse sind meistens auf 10-20 Jahre angelegt, aktuell beträgt der gewichtete Durchschnitt 9.2 Jahre und somit sind die Einkommensströme der nächsten Jahre gesichert und planbar.

- Die Auswahl der Immobilien ist auch relativ streng und erfolgt nach einem klaren Prozess: Die Immobilien müssen freistehend sein, also keinerlei Objekte in großen Shopping Malls oder ähnlichem. Außerdem soll das bestehende Mietverhältnis mind. 10 Jahre umfassen und die Lage muss gut sein.

- Sehr positiv ist auch, dass man mittlerweile international expandiert. So wurden in Großbritannien für 430 Millionen Pfund Sainsburys Immobilien (große Supermarkt Kette aus UK) akquiriert. Das wird der erste Schritt sein, im nächsten Schritt können weitere Länder in Europa angegangen werden. Wer weiß, vielleicht verkauft ja auch Lidl seine Filialgebäude an Reality Income und mietet diese anschließend. Der Erlös aus so einem Verkauf kann dann für andere Projekte verwendet werden.

Bilanz

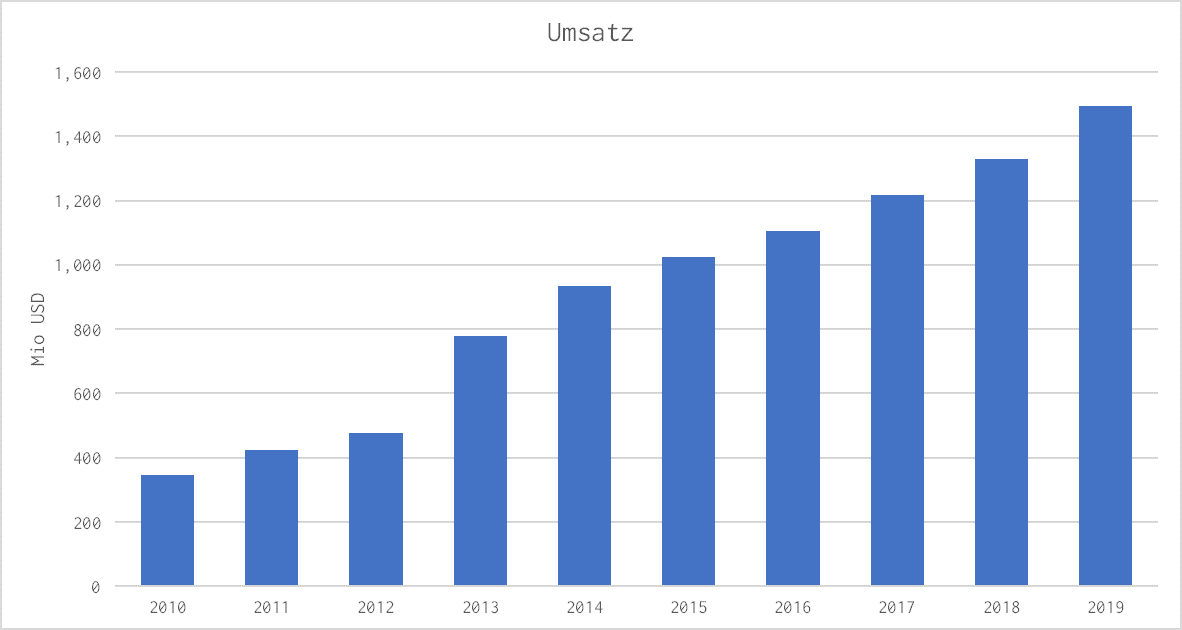

- Die Umsatzentwicklung ist sehr gut, um fast 16% pro Jahr steigt dieser an:

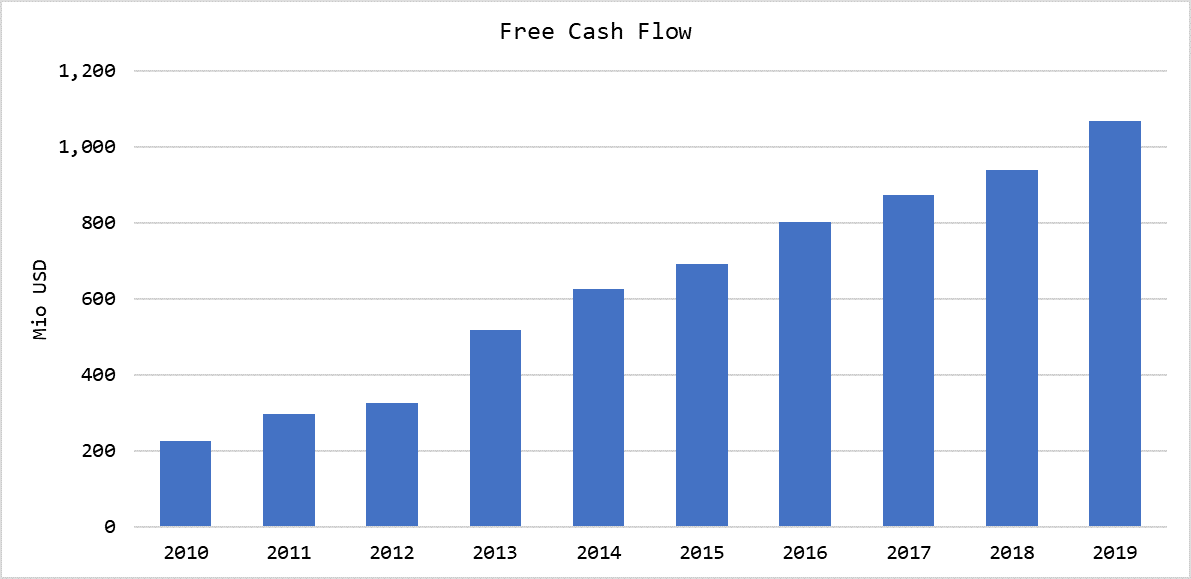

- Bei Immobilien-Aktien bringt der Blick auf den operativen Gewinn nichts, denn die Immobilien werden abgeschrieben und das drückt auf den Gewinn. Daher schaut man sich den Free-Cashflow an. Und als hätte man an Lineal angelegt, steigt dieser nahezu konstant um 16.7% pro Jahr:

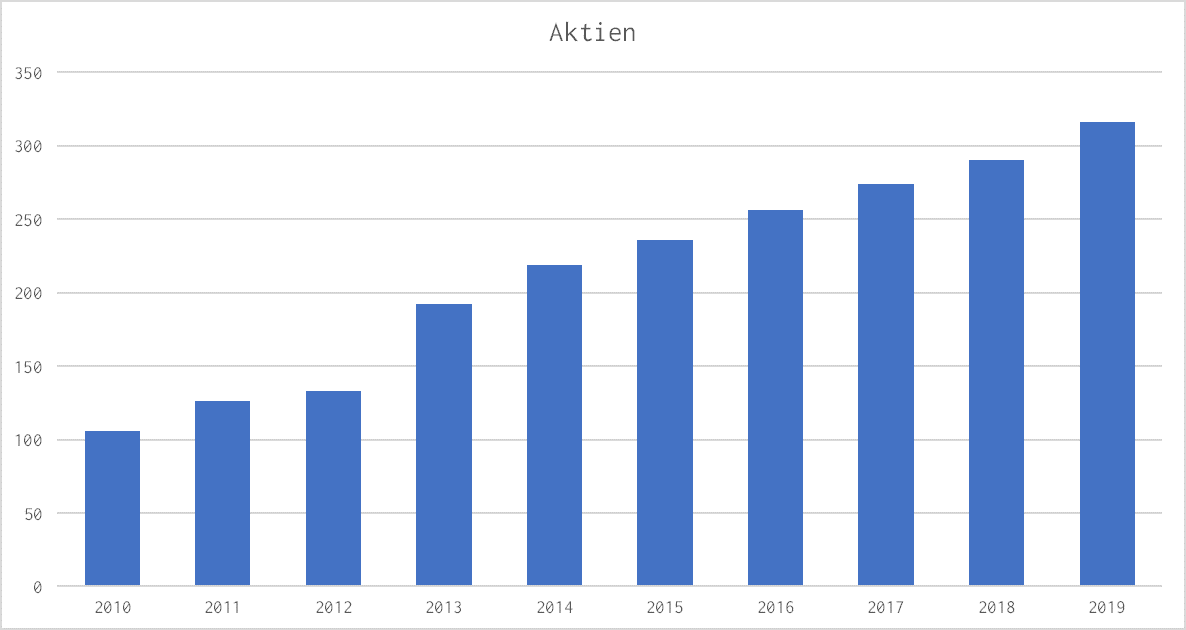

- Dieses Wachstum kostet Geld und das muss natürlich finanziert werden. Und hier verwendet Reality Income natürlich auch Fremdkapital. Das ist in Form von Finanzierungen mit Krediten möglich, aber wenn man sich die allgemeinen Kennzahlen anschaut sieht man auch dass sehr viele neue Aktien ausgegeben wurden um so Cash einzusammeln- Dabei stellen sich dem Investor erst einmal die Haare im Nacken auf, denn eine übermäßige Aktienausgabe wird erst einmal mit finanziellen Schwierigkeiten verbunden. Bei O ist es aber etwas anders, da mit den neuen Aktien ja neue Immobilien und damit neue Mieteinnahmen finanziert werden und diese fließen wieder dem Aktionär zu:

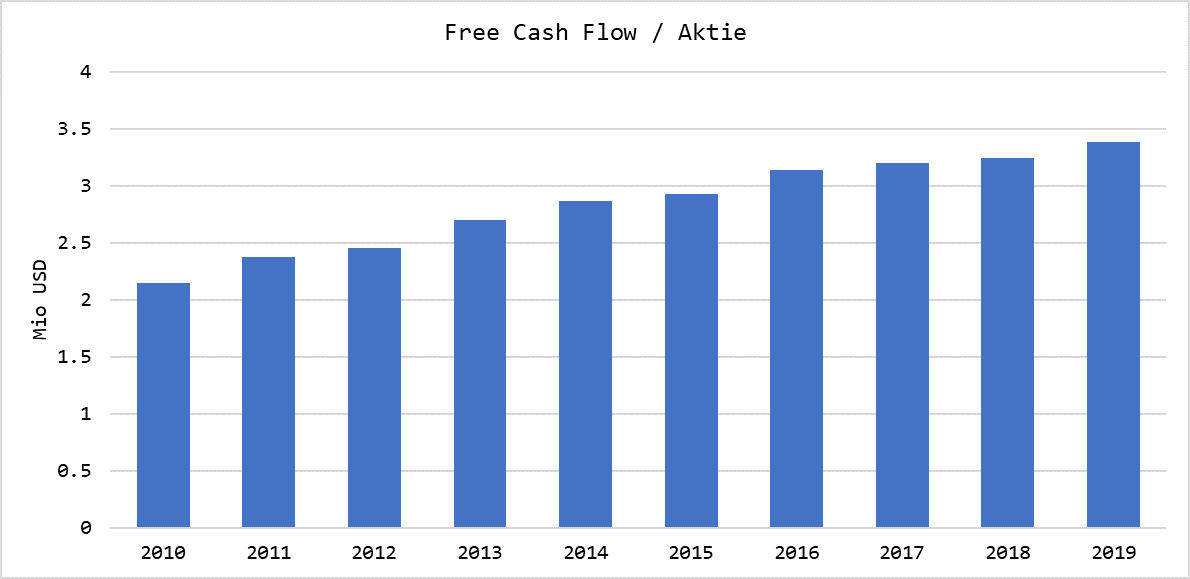

- Und was bleibt von dem schönen Gewinn uns Aktionären übrig? Dazu setzen wir den Free-Cash-Flow ins Verhältnis mit der Aktienanzahl. Wenn der Gewinn steigt, die Anzahl der Aktien aber auch, muss das Wachstum pro Aktie geringer sein. Das ist auch hier der Fall, trotzdem steigt der Free Cash Flow pro Aktie um 4.6 % pro Jahr an

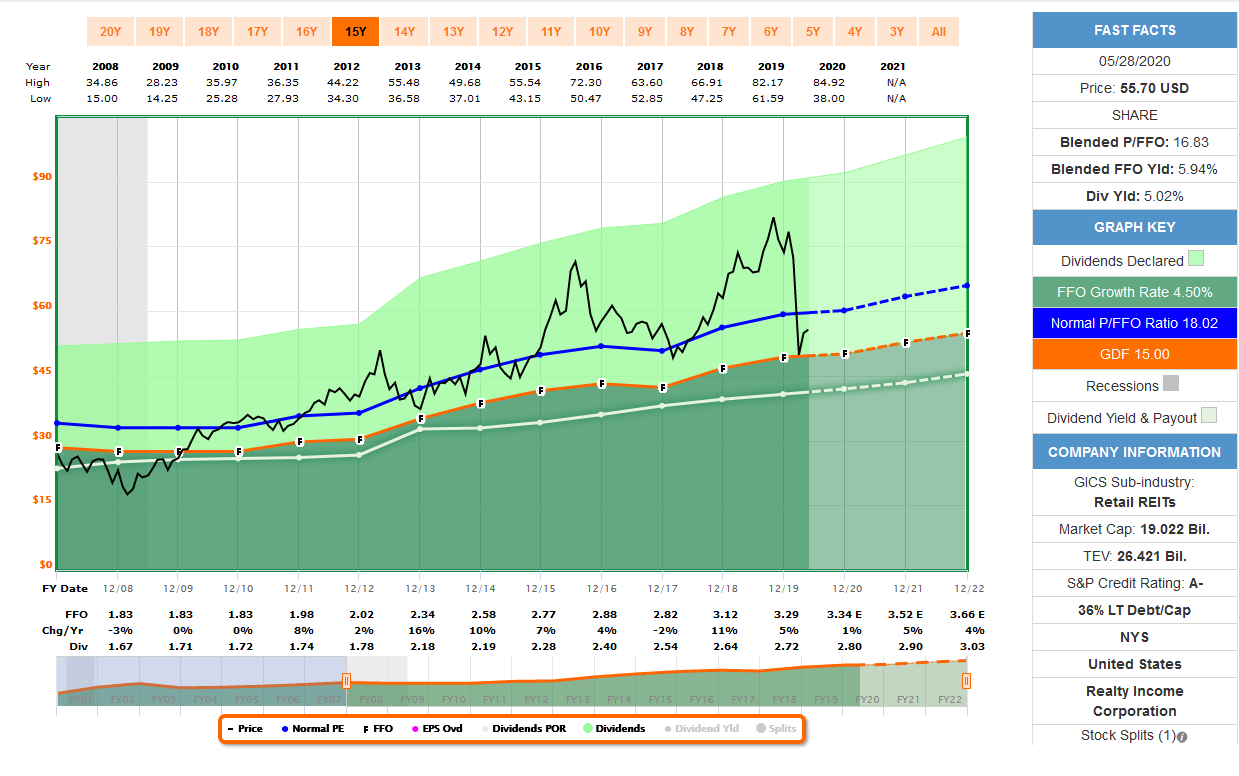

- Wie sieht es nun aber mit der absoluten Verschuldung aus? 2019 lag die Netto-Verschuldung bei $ 8 Mrd, der EBITDA hingegen bei $ 1.3 Mrd. Die Verschuldung könnte somit in knapp 6 Jahren abbezahlt sein. Das klingt hoch, aber wir haben es auch mit einem Immobilienunternehmen zu und O liegt dabei unter dem Branchendurchschnitt. Wer überlegt, dass er Wohnungen vermietet und diese unter 10 Jahren schuldenfrei abzahlen könnte, würde diesen Deal wohl sofort eingehen. Außerdem stehen den Verbindlichkeiten wie erwähnt sehr planbare Einnahmen gegenüber und die Mietverträge sind im Mittel auf fast 10 Jahre fixiert.

- Spannend ist der Blick auf die Dividende, denn Reality Income verspricht ja einiges als „The Monthly Dividend Company“. Aktuell entspricht die Jahresdividende $ 2.80, das entspricht bei einem Aktienkurs von ca. $ 56 einer Dividendendrendite von ca. 5%. Das klingt hoch, wir dürfen aber nicht vergessen, dass REITs per Gesetz dazu gezwungen sind den Großteil ihrer Gewinne als Dividende auszuschütten. Dafür fallen aber keine Steuern auf Unternehmensebene an (die bekommt der Staat dann z.B. durch die private Versteuerung der Dividende). Somit ist das zwar eine schön hohe Dividendenrendite, im Vergleich zu anderen REITs ist sie bei Reality Income aber absolut in Ordnung.

- Die Dividende wird monatlich ausgeschüttet, das ist mir persönlich eigentlich egal (Quartalsweise reicht es auch), aber das kann man auch als Pluspunkt verbuchen.

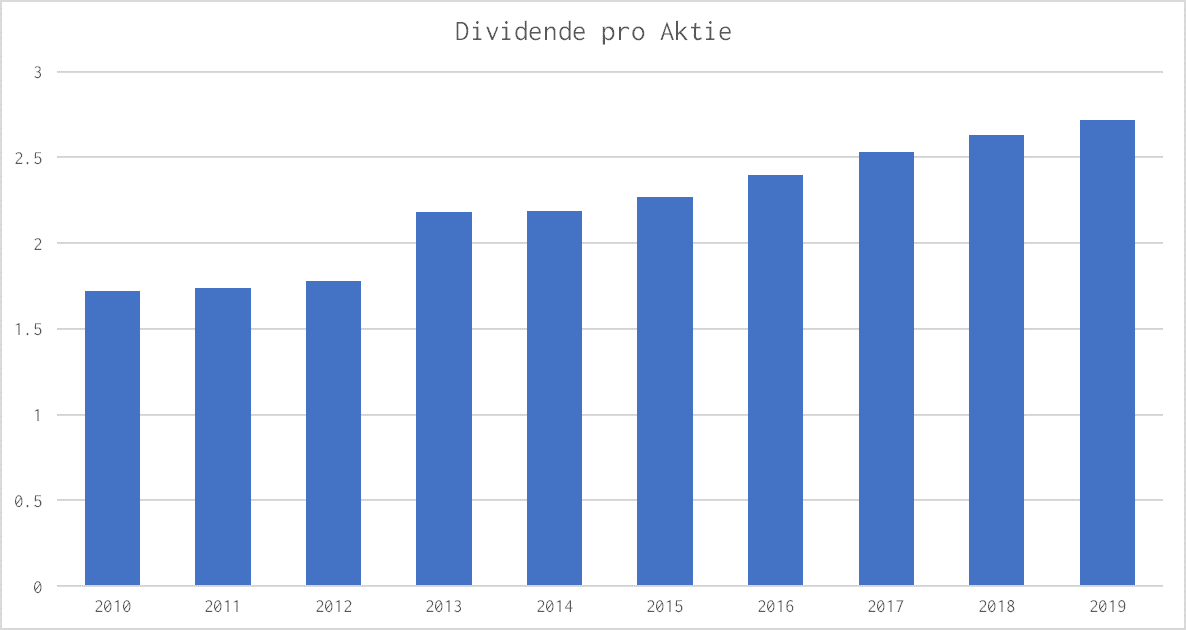

- Die Dividende wird auch regelmäßig gesteigert und zwar um 4.7% im Jahr:

- Noch ein Fun-Fact zur Dividende: Der CEO Sumit Roy (ich persönlich finde er könnte auch ein Bösewicht in einem Bond-Film sein…) hält 70.000 Aktien von Reality Income privat. Somit verdient er (neben seiner Vergütung) alleine durch die Zahlung der Dividende $ 16.000 pro Monat. Auch ihm ist somit an einem soliden, wachsenden aber auch gesunden Zahlungsstrom jetzt und in der Zukunft gelegen.

- Für die Bewertung von O müssen wir den Free-Cash-Flow statt des klassischen Gewinns pro Aktie verwenden (aufgrund der Abschreibungen). In den letzten 10 Jahren lag das Free-Cash-Flow / Preis Verhältnis bei knapp 18, aktuell liegt es bei 16. Die Aktie ist somit etwas unterbewertet, was sicher an der Corona-Krise liegt:

- $1-Test von Warren Buffet:Da wir ein Immobilienunternehmen betrachten macht der $1 Test leider keinen Sinn.

Risiken

- Corona Bei den größten Mietern sind auch Kinos und Restaurants dabei. Und diese leiden natürlich unter der Corona-Krise. Den größten Teil der Mieter betrifft es weniger und durch die Diversifizierung (kein Mieter macht mehr als 6% vom Umsatz aus), dürften einzelne Mieterinsolvenzen nicht zu gefährlich werden. Im April waren 80% der Mieteinnahmen gesichert, mit den anderen 20% ist man in Gesprächen. In jedem Fall ist Corona auch irgendwann wieder vorbei und Normalität wird einkehren und daher sehe ich das langfristige Risiko nicht als existenzgefährdend.

- E-Commerce, Amazon und Co. Der größte Teil der Immobilien von O ist im Einzelhandel angesiedelt. Und hier drängt sich die berechtigte Frage auf, ob der E-Commerce nicht zur größten Gefahr wird. Ich sehe dieses Risiko als existent aber nicht zu dramatisch, denn die meisten Geschäftsmodelle basieren auf Dingen des täglichen Gebrauchs und man wird auch in Zeiten schneller Lieferzeiten seine Drogerie oder Supermarktbesuche noch auf dem Heimweg erledigen. Es wird sicher den ein oder anderen Mieter geben, den es in 5 oder 10 Jahren nicht mehr gibt, durch die breite Diversifizierung sollte das aber ohne größere Probleme auffangbar sein.

Potential

- Die Erfolge der Vergangenheit in Kombination mit den Expansionsplänen sollten sich auch in der Zukunft fortsetzen. Vermutlich wird man aber aufgrund der mittlerweile erreichten Größe des Konzerns die Zahlen der Vergangenheit nicht erreichen.Reality Income wird keine Wachstumsrakete sein, aber ist eine tolle Möglichkeit im gewerblichen Immobilienmarkt zu investieren. Die Immobilien von O finde ich recht leicht zu verstehen und sind z.B. keine Gefängniss-Immobilien, die sehr abhängig von politischen Entscheidungen sind.

Fazit

- O ist ein guter und solider Immobilien-REIT. Die Aktionäre werden mit einer jährlich steigenden und monatlich ausgezahlten Dividende für ihr Investment belohnt.

- Aktuell leider der Aktienkurs (ist vom Hochpunkt zum Tief in Corona um 41% gefallen!), die Aktie lief aber auch sehr gut zuvor und war vermutlich etwas überbewertet. Ein guter Kandidat für einen Sparplan, alternativ bietet sich hier auch der Erwerb von Cash-Secured-Puts bei einem Aktienkurs von $ 55 sehr gut an.

Quellen

https://www.morningstar.com/stocks/xnys/o/financials

https://www.realtyincome.com/portfolio/portfolio-occupancy/default.aspx

https://financials.morningstar.com/ratios/r.html?t=O

https://www.realtyincome.com/investors/investor-presentation/default.aspx